章节

数字经济税收实践:指标分类、规模与质量发展报告(2022)

摘要

近年来,促进数字经济发展已成为国家经济发展的重要战略,通过审视税收的高质量增长,能为考察经济的高质量发展提供新视角。本报告以现有数字经济行业分类为基础,从微观和宏观两方面搭建数字经济税收指标体系,为更好地测算我国数字经济的规模和质量提供模板。从数字经济整体、行业、区域、省级等角度进行税负测算和税收质量衡量,发现当前数字经济发展和税收发展不同步。因此,既要考虑数字经济驱动整体国民经济的作用和对于经济社会高质量发展的影响,也要关注其不同发展阶段的税收适用政策,以兼顾促发展和稳财政两个方面,更要考虑“以数治税”促进智慧税务体系建设。

作者

焦瑞进 ,北京大数据协会财税大数据专业委员会常务副会长,中国税务学会理事,注册税务师,原中国税务学会学术委员会副秘书长。历任中国科学院管理干部学院讲师,国家税务总局计划统计司宏观分析处处长、计划处处长、大企业司一处处长和副巡视员;兼任中国注册税务师协会专家组成员、中共国家税务总局党校特聘教授、中央财经大学税收教育研究所研究员、中国社会科学院大学特聘教授。长期从事税收实务与经济分析工作,牵头开发全国重点税源监控系统、大企业税收管理系统,并获得优秀项目奖;参与国家“金税三期”决策支持系统开发工作;组织参与国家自然科学基金委“九五”重大项目“金融数学、金融工程和金融管理项目”中的“税收系统工程研究”。合作翻译出版著作1部,主编学术著作10部,公开发表学术论文50余篇,获各类奖项10多次。代表著作有《大数据技术与税收应用》《税源监控管理》《宏观税收分析》《微观税收分析》《大数据治税》等。

李为人 ,中国社会科学院旅游研究中心副秘书长,中国社会科学院大学应用经济学院副院长、税收政策与治理研究中心主任、“双碳”研究中心副主任、管理学博士、副教授,硕士研究生导师,中国国际税收研究会理事、北京大数据协会财税大数据专业委员会副会长兼秘书长。主要研究领域为旅游经济与管理、区域税收政策、数字经济税收及治理等。编著《税收学》《中国区域税收发展报告》《大数据背景下智慧税务建设研究》等;在《税务研究》《国际税收》等期刊发表学术论文多篇;主持“促进中国文化产业发展的税收政策研究”“智慧税务建设研究”等省部级课题多项。

检索正文关键字

章节目录

-

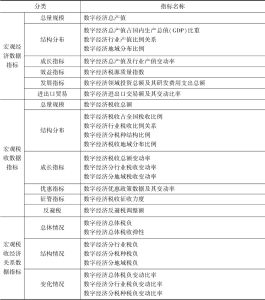

一 数字经济税收分析指标体系

- (一)税务大数据及其在数字经济范畴的应用

- (二)数字经济税收分析指标的逻辑关系

- 1.税源内在关系

- 2.税收经济关系

- 3.算法逻辑关系

- 4.维度分类关系

- (三)数字经济税收分析指标的集成原则

- 1.标准规范性原则

- 2.逻辑相关性原则

- 3.算法合理性原则

- 4.集成可行性原则

- (四)数字经济税收分析指标体系的内容框架

- 1.数字经济的行业范畴

- 2.数字经济及其宏观数据指标体系

- 3.数字经济及其微观数据指标体系

-

二 数字经济税收经济关系分析

- (一)数量分析

- 1.税源状况

- 2.税收状况

- 3.数字经济税收关系综合指数

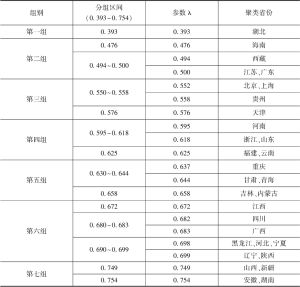

- (二)模糊聚类分析

- 1.省份聚类

- 2.百强城市聚类

- (三)结构分析

- 1.内部结构

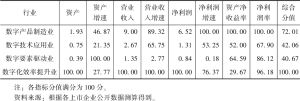

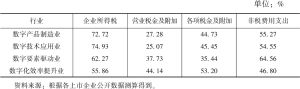

- 2.行业细分

- 3.地域分布

- (四)质量分析

- 1.税源质量

- 2.税源质量指数

- 3.税收质量指数

- (五)税收经济关系分析

- 1.税收负担

- 2.税收变化情况

- (六)关联因素影响分析

- 1.纵向数据分析

- 2.横向数据分析

- (七)研究结论

- 1.模糊聚类分析

- 2.税收质量分析

- (一)数量分析

-

三 从“以数治税”迈向智慧税务

- (一)贯彻落实《关于进一步深化税收征管改革的意见》

- (二)数字经济发展对税收的影响

- 1.数字经济发展对税制改革的影响

- 2.数字经济发展对税收征管的影响

- (三)提升税收治理能力

- (四)构建“以数治税”为基础的智慧税务体系

章节图片/图表

相关文献

查看更多>>>