报告

2020~2021年中国区域税收发展报告

摘要

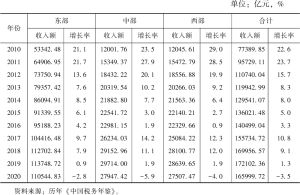

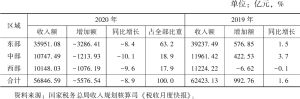

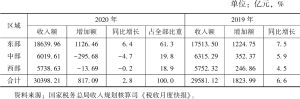

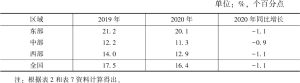

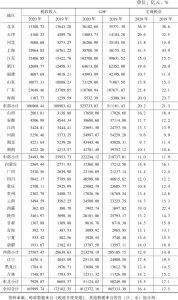

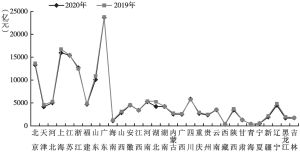

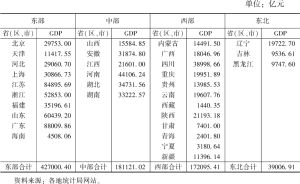

2020年新冠肺炎疫情全球大流行使世界经济遭遇历史性衰退,中国率先在全球范围内取得了疫情防控和经济社会发展的双胜利。全年经济总量首次突破百万亿元大关,是全球唯一实现经济正增长的主要经济体。2021年前三季度,我国经济持续复苏并走向常态化,主要经济指标持续改善,经济运行呈全面复苏态势。东部区域区位优势继续保持并扩大,税收恢复相对较快,降幅最小,有力发挥了税收“稳定器”作用,百元GDP含税量明显高于中、西部区域。中部区域是近年来经济增速较高、运行最稳定的区域,受疫情影响程度大于西部区域,税收降幅最大,百元GDP含税量明显低于东部区域,同时低于西部区域。西部区域受疫情影响,税收收入降幅较大,税收收入占全国的比重与上年持平,百元GDP含税量明显低于东部区域,但高于中部区域。为凸显税收在国家治理中的作用和效能,我国应实施新的结构性减税以稳定宏观税负,完善个人所得税制度以促进公平正义,优化增值税制度以促进市场发展,加强政策评估以规范完善各项优惠政策,深化税收征管制度改革以优化营商环境,围绕协同发展战略推进税收服务区域一体化。

作者

李为人 ,中国社会科学院旅游研究中心副秘书长,中国社会科学院大学应用经济学院副院长、税收政策与治理研究中心主任、“双碳”研究中心副主任、管理学博士、副教授,硕士研究生导师,中国国际税收研究会理事、北京大数据协会财税大数据专业委员会副会长兼秘书长。主要研究领域为旅游经济与管理、区域税收政策、数字经济税收及治理等。编著《税收学》《中国区域税收发展报告》《大数据背景下智慧税务建设研究》等;在《税务研究》《国际税收》等期刊发表学术论文多篇;主持“促进中国文化产业发展的税收政策研究”“智慧税务建设研究”等省部级课题多项。

付广军 ,国家税务总局税收科学研究所学术委员会副主任、研究员,民建中央财政金融委员会副主任,中国财政学会理事,中国数量经济学会常务理事,北京大数据协会财税大数据专业委员会副会长,中安联合投资集团有限公司博士后工作站博士后导师,中国财政科学研究院、中国社会科学院大学、中央财经大学、首都经济贸易大学硕士生导师,中共国家税务总局党校兼职教授,全国人大常委会法工委《中小企业促进法》顾问。长期从事中国宏观经济和税收政策研究,主要研究领域为税收与宏观经济分析、民营经济税收政策、产业税收政策。先后主持完成“中国小微企业税收政策效应分析评估”“中国房地产经济与税收统计分析”“中国经济结构调整对税收影响研究”等省部级重点课题;发表学术论文百余篇,学术著作十余部;获省部级特等奖三项、一等奖三项;曾获国家税务总局嘉奖两次。

检索正文关键字

报告目录

-

一 2020年中国区域税收运行状况

- (一)2020年中国区域税收收入总体发展情况

- 1.中国区域税收收入发展趋势分析

- 2.2020年中国区域税收发展情况分析

- (二)2020年中国区域主要税种收入情况分析

- 1.2020年中国区域国内增值税情况分析

- 2.2020年中国区域企业所得税情况分析

- 3.2020年中国区域个人所得税情况分析

- 4.2020年中国区域财产行为税情况分析

- (一)2020年中国区域税收收入总体发展情况

-

二 2020年中国区域税收与经济发展协同分析

- (一)2020年中国区域经济发展状况分析

- (二)2020年中国区域宏观税负比较

- (三)2020年中国省级区域税收与经济发展对比分析

-

三 2021年前三季度中国区域税收与经济运行分析

- 1.2021年1~9月中国区域税收发展状况分析

- 2.2021年1~9月中国区域经济发展状况分析

-

四 结论与建议

- (一)主要结论

- (二)几点建议

- 1.实施新的结构性减税以稳定宏观税负

- 2.完善个人所得税制以促进公平正义

- 3.优化增值税制度以促进市场发展

- 4.加强政策评估以规范完善各项优惠政策

- 5.深化税收征管制度改革以优化营商环境

- 6.围绕协同发展战略推进税收服务区域一体化

报告图片/图表

相关文献

查看更多>>>