报告

山东商业银行普惠金融发展报告

摘要

2018年《政府工作报告》提出要支持金融机构扩展普惠金融业务,要求下大力气降低小微企业融资成本。为此,商业银行大力发挥普惠金融部门职能,重点扶持小微企业、“三农”、创业创新和脱贫攻坚领域。2018年,山东省内商业银行按照中国银保监会部署,积极推进普惠金融实践,各大型商业银行山东省分行普惠金融工作成效显现;股份制银行中恒丰银行不断提升普惠金融服务质效;城商行积极对接资本市场;农商行不断增加对小微企业、“三农”的有效金融服务供给。但山东商业银行在开展普惠金融业务过程中仍存在服务成本高、服务体系薄弱、与科技的结合不充分以及服务实体经济意识相对淡薄等问题。为真正做到使发展成果更多惠及全体人民,实现金融服务支持实体经济的目的,商业银行需加大对普惠金融的资源投放,搭建小微金融服务组织体系,创新普惠金融服务方式,防范普惠金融风险。

检索正文关键字

报告目录

-

一 商业银行普惠金融业务发展现状

- (一)全国商业银行普惠金融发展现状

- 1.大型商业银行大力开展普惠金融业务

- 2.股份制商业银行普惠金融业务加速发展

- 3.城市商业银行普惠金融能力逐渐提升

- 4.农村商业银行践行普惠金融

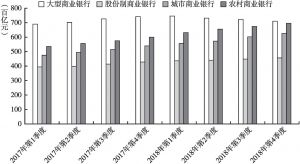

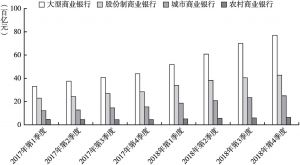

- (二)山东商业银行普惠金融发展现状

- 1.各大型商业银行山东分行大力推进普惠金融

- 2.股份制商业银行提升普惠金融服务质效

- 3.城市商业银行积极对接资本市场

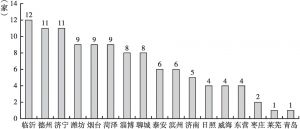

- 4.山东农村商业银行数量居全国首位

- (一)全国商业银行普惠金融发展现状

-

二 山东商业银行普惠金融业务存在的问题

- (一)普惠金融服务成本仍然偏高

- (二)普惠金融服务体系薄弱

- (三)缺乏与金融科技的充分融合

- (四)商业银行服务“三农”的意愿有待提高

-

三 山东商业银行普惠金融业务发展建议

- (一)商业银行加大对普惠金融的资源投放

- (二)搭建小微金融服务组织体系

- (三)创新普惠金融服务方式

- (四)防范普惠金融的风险

报告图片/图表

相关文献

查看更多>>>