章节

我国“放管服”改革政策实施效果研究

摘要

为进一步适应中国特色社会主义新时代的新要求,满足人民日益增长的美好生活需要,“放管服”改革仍需不断深化。本文根据2015~2021年第二季度审计署发布的审计公告中“放管服”改革的相关内容,将改革进程分为三大阶段,运用文本分析方法对其实施效果进行分析后发现:在“放管服”改革政策实施的三个阶段,部门或单位违反相关规定的问题均较为突出,如辽宁省存在较为典型的设置区域性壁垒、违规设限问题。在改革的启动和扩大阶段,简政放权已获初步成效,但放管结合和优化服务还需加强,具体表现在:监管方面应关注信息公开的及时性与监管方式的多元化;放管结合方面应注重省、市、县三级纵向审批与监管平台的建设,优化服务端应加强便民系统建设与数据共享,将一站式服务落实到位。同时,迄今为止,政策实施效率较低,主要是因为执行部门或单位未按照文件实施。效果性方面,贵州省和湖南省表现较佳,其他地区提升的空间还很大。最后,本文提出了一系列针对性的建议。

检索正文关键字

章节目录

- 一 引言

-

二 文献综述

- (一)“放管服”现实经验的总结

- (二)不同行业“放管服”改革的情况

- (三)“放管服”改革对我国营商环境的影响

- (四)述评

-

三 “放管服”改革政策及其审计的理论分析

- (一)“放管服”改革的目标、主要内容与具体措施

- (二)“放管服”改革审计的目标、主要内容与具体措施

-

四 审计视角下“放管服”改革政策的实施效果分析

- (一)研究方法

- (二)数据选取

- (三)审计结论:“放管服”改革取得的成效

-

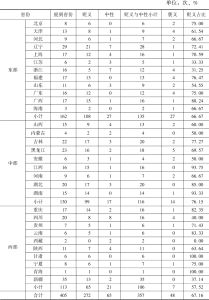

五 审计发现“放管服”改革实施过程中存在的问题分析

- (一)审计发现改革实施过程中存在的问题及影响:定性分析

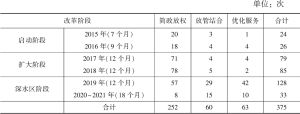

- (二)改革实施进程中存在问题的量化分析

- 1.改革启动阶段

- 2.扩大阶段

- 3.深水区阶段

- (三)“简政放权、放管结合、优化服务”三类审计发现的问题

- (四)按性质分类分析“放管服”实施中存在的问题

-

六 改进建议

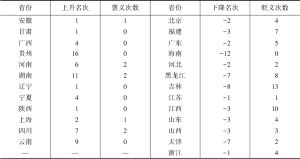

- (一)按省份披露“放管服”改革的典型问题与经验

- (二)加大放管结合和优化服务方面的审计力度

- (三)重视监管并创新监管模式,根除违法违规行为

-

七 结论与不足

- (一)结论

- (二)不足

章节图片/图表

相关文献

查看更多>>>