章节

多策并举缓解地方政府债务融资压力

检索正文关键字

章节目录

- 一 地方债务规模继续增长

-

二 城投债逐步成为地方政府融资的重要渠道

- (一)城投债发行持续高位增长

- (二)城投债增长推动基础设施投资回升,成为稳增长的重要动力

- (三)城投债的违约风险不大

-

三 地方政府债券和地方债务置换基本维持了“借新债、还旧债”的格局

- (一)地方政府债券发行的进展

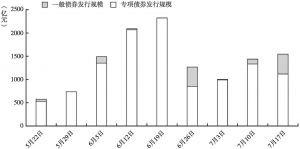

- 1.地方债券以一般债券为主,专项债券占比较小

- 2.地方债券以公开发行为主,定向置换占比较小

- 3.地方债券以置换债券为主,新增债券占比较小

- 4.地方债券发行利率和发行期限

- 5.各地区地方政府债券的发行差异较大

- (二)地方债务置换初始阶段面临的障碍

- 1.地方债务和财政信息披露不透明,难以建立市场化的风险定价机制

- 2.商业银行配置地方政府债券的积极性不高

- (三)地方债务置换的趋势和前景

- 1.2016年债务置换额度大约为3万亿元

- 2.地方政府发债定价差异将扩大

- (一)地方政府债券发行的进展

-

四 逐步完善地方债券发行和弥补地方融资缺口的政策建议

- (一)短期内央行应根据地方债券发行的规模和节奏,向商业银行定向提供再贷款,用于购买地方政府债券,或者央行直接参与购买地方政府债券,从根本上解决地方债券发行困难

- (二)长期来看应逐步完善地方政府债券市场化风险定价机制

- (三)界定地方政府性债务举债主体,采取实行新老划断举措

章节图片/图表

相关文献

查看更多>>>