报告

2016年东南亚国家传媒产业发展报告

摘要

2016年,东南亚国家总体实际国内生产总值平均增速为4.9%。菲律宾、印尼,由于债务比例良好、人口相对年轻、城市化进展快,经济增长空间较大,传媒产业出现高速增长。电视是东南亚国家最主要的媒体,而互联网产业则是各国增长最快的媒体。东南亚多国的传统纸媒产业和电台广播产业基本停滞或出现负增长。精准市场策略、专业化运营以及加强受众的黏性或许是传媒业者可以考虑的发展方向。本文依据普华永道《2016~2020年全球娱乐及媒体行业展望》中的数据,结合各国各媒体行业产值,观察传媒产业发展。

作者

检索正文关键字

报告目录

- 一 2016年东南亚地区宏观经济环境

-

二 东南亚传媒产业发展趋势

- 1.成熟市场与新兴市场的移动互联网广告产值将超越电视广告

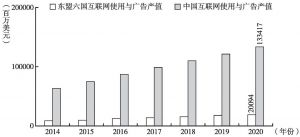

- 2.新媒体具有后发优势,互联网产值增长超越传统媒体产值增长

- 3.印尼为东南亚诸国媒体娱乐产值最大、增长率最高的国家

-

三 印尼传媒产业发展现状

- 1.电视仍为传媒产值最大的产业

- 2.持续增长的报纸产值为第二大传媒产业

- 3.Facebook和Twitter为最常见的社交媒体

-

四 泰国传媒产业发展现状

- 1.电视产值居泰国媒体之首,电视剧多来自中韩两国

- 2.泰国广播电视竞争激烈

- 3.本土纸媒最受欢迎

- 4.Facebook为常用的社交媒体

-

五 马来西亚传媒产业现状与发展趋势

- 1.民营电视频道受欢迎

- 2.报纸被电视和视频超越

- 3.互联网渗透率达68%

-

六 菲律宾传媒产业现状与发展趋势

- 1.电视广告垄断菲律宾整体媒体市场

- 2.固网宽频发展缓慢,网民渗透率46%

- 3.报纸产值负增长

-

七 越南传媒产业发展现状与趋势

- 1.越南报纸和广播电视受越南文化和新闻部控制

- 2.电视是越南广告宣传的首选

- 3.越南互联网渗透率达52%

-

八 新加坡传媒产业现状与发展

- 1.报业依然是新加坡大众媒体龙头

- 2.电视自2012年开始转亏为盈

- 3.新加坡媒体发展管理局与资讯通信管理局合并

- 4.广播与杂志产值逐年下降

报告图片/图表

相关文献

查看更多>>>