论文

股权激励的盈余管理效应及对公司绩效的影响

摘要

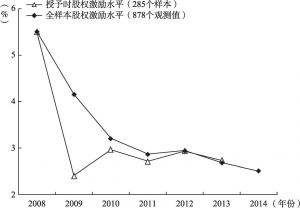

本文选取2007~2013年宣告并实施股权激励计划的285家A股上市公司为样本,从非线性关系的角度检验了股权激励的盈余管理效应及其对公司绩效的作用机理。结果发现,股权激励与公司绩效呈正相关的线性关系,但股权激励也诱发了盈余管理行为,且股权激励水平与盈余管理程度之间呈倒U形曲线关系。在剔除盈余管理的影响后发现,股权激励与真实绩效水平呈U形曲线关系,拐点位置在4.2%至4.7%的区间范围,表明股权激励对公司真实绩效水平的影响存在区间效应,只有股权激励水平超过该区间范围时,股权激励提高公司真实绩效水平的作用才开始显现。本文的研究为我国上市公司股权激励水平的确定提供了经验证据和理论参考。

检索正文关键字

论文目录

- 引言

-

1 理论分析与研究假设

- 1.1 股权激励与公司绩效

- 1.2 股权激励与盈余管理

- 1.3 股权激励、盈余管理与公司绩效

-

2 数据选取与计量模型

- 2.1 样本选取与数据来源

- 2.2 计量模型与变量设置

- 2.2.1 基准模型设定

- 2.2.2 变量设置

-

3 实证结果与分析

- 3.1 基本统计分析

- 3.2 多元回归分析

- 3.2.1 股权激励影响公司绩效的实证检验

- 3.2.2 股权激励影响盈余管理的实证检验

- 3.2.3 股权激励影响真实绩效水平的实证检验

- 3.3 稳健性检验

- 4 研究结论与启示

论文图片/图表

相关文献

查看更多>>>