论文

我国公开市场股票回购的信号作用研究

摘要

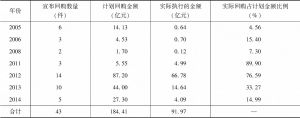

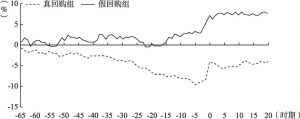

本文以2005~2014年我国公开市场股票回购事件为研究对象,利用Lie(2005)和Gong等(2008)的样本匹配方法,选择可比公司作为参照,从回购动机与市场反应两个方面进行讨论。得到结论:信号传递理论在我国公开市场股票回购中是成立的,但只存在于真回购(宣布回购计划并实施的)公司中。具体表现为,只有真回购公司的股价在宣布回购前处于被低估状态,也只有真回购公司在宣布计划时会获得超额收益,这体现了A股市场对真假回购的识别能力。并且,投资者对真回购公司授权回购规模表现得较为积极,规模越大,公司获得的累计超额收益也越高。本文的结论不支持自由现金流理论,认为股票回购不是减少代理成本的手段,而是代理成本降低的结果。

检索正文关键字

论文目录

- 1 研究背景与文献回顾

-

2 理论分析与研究假设

- 2.1 信号传递理论

- 2.2 自由现金流理论

-

3 研究设计

- 3.1 样本选取

- 3.2 样本匹配

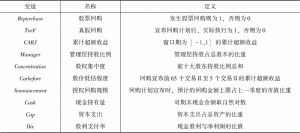

- 3.3 变量定义

- 3.3.1 超额收益的度量

- 3.3.2 其他主要变量的度量

- 3.4 建立模型

-

4 实证检验与结果分析

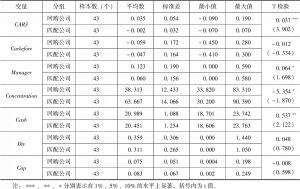

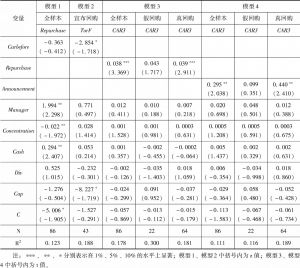

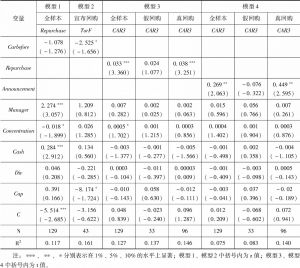

- 4.1 描述性统计分析

- 4.2 回归结果分析

- 4.3 稳健性检验

- 4.3.1 匹配偏差与增加样本数量

- 4.3.2 累计超额收益计算的市场调整法

- 5 结论

论文图片/图表

相关文献

查看更多>>>