报告

基于税收贡献视角的广州市生产要素利用效率研究

作者

广州市地方税务局课题组 《基于税收视角的广州资本市场竞争力研究》广州市地方税务局课题组课题组组长:谢红鹰,广州市地方税务局副局长。课题组成员:王朝晖,广州市地方税务局收入规划核算处处长;张镭,广州市地方税务局收入规划核算处副处长;樊泓坤,广州市地方税务局收入规划核算处主任科员;王经胜,广州市地方税务局收入规划核算处主任科员;林立成,广州市地方税务局收入规划核算处主任科员;黎广超,广州市地方税务局收入规划核算处科员;曾艳,广州开发区地方税务局高新分局科员。

检索正文关键字

报告目录

-

一 指标说明

- (一)单位税收指标

- (二)取数口径

-

二 广州市税收产出和要素投入总体情况

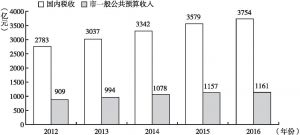

- (一)总体税收情况

- (二)劳动力、土地、资本三大要素投入情况

- 1.劳动力投入情况

- 2.土地投入情况

- 3.资本投入情况

-

三 广州市单位要素税收产出特点分析

- (一)分产业看,第二产业单位要素税收表现稍强于第三产业

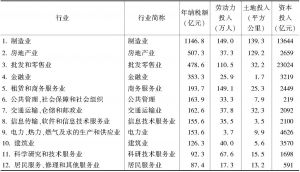

- (二)分行业看,现代服务业、资源垄断型行业和传统优势制造业单位要素税收表现强于其他行业

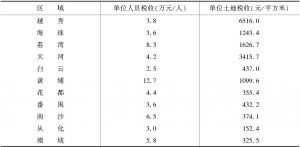

- (三)分区域看,开发区单位人员税收较高,中心城区土地税收效益较好

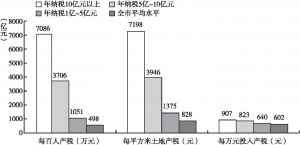

- (四)分级距看,企业税收规模越大单位要素税收越高

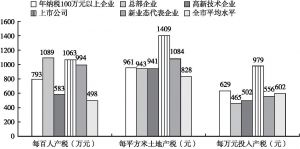

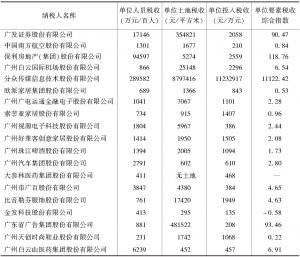

- (五)在各类重点税源企业中,总部、高新和新业态企业人员和土地税收效益较高

-

四 提高广州生产要素利用效率的对策建议

- (一)促进产业转型升级,提高总体产税效率

- (二)优化营商环境,扶持和培育本土企业做大做强

- (三)改进招商引资政策,将生产要素利用效率纳入评估指标体系

- (四)完善相关机制,引进高端人才、优化土地配置、引导资本投入

报告图片/图表

查看更多>>>