报告

美国老年医疗保险现状和对中国的启示

摘要

美国是世界上唯一一个以商业保险为医疗费用主要筹资方式的国家。在1965年和1974年,美国政府和美国的商业保险公司相继推出了两类主要针对老年人的医疗保险,即覆盖绝大多数65岁及以上老人的联邦医疗保险(Medicare)和专门覆盖长期护理服务的长期护理保险(Long-term Care Insurance)。虽然这两类保险的性质以及产生的历史背景不同,但是依然同时体现了美国医疗服务的一些特点:覆盖宽、选择杂、费用高等。通过这两类保险,美国社会在“公”和“私”两个维度为老年人提供了一张医疗服务“安全网”,这应该可以为我国老年健康政策和行业的发展带来一些参考和启示。

检索正文关键字

报告目录

-

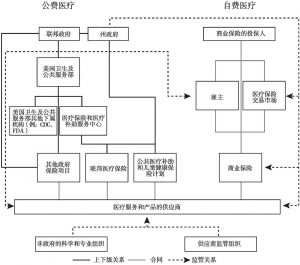

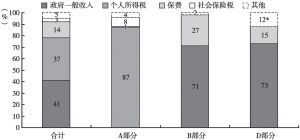

一 联邦医疗保险

- (一)美国医疗系统的组织结构

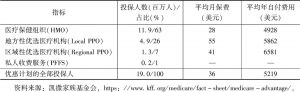

- (二)联邦医疗保险的概况

- (三)联邦医疗保险覆盖的服务

- 1.A部分——医院保险

- 2.B部分——医疗保险

- 3.C部分——联邦医疗保险优惠计划

- 4.D部分——处方药保险

- 5.覆盖服务的缺口

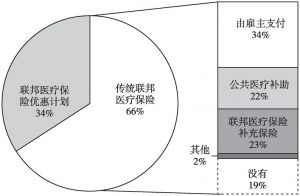

- (四)联邦医疗保险的自付费用和补充医疗保险

- (五)联邦医疗保险的筹资与支付方式

- (六)总结

-

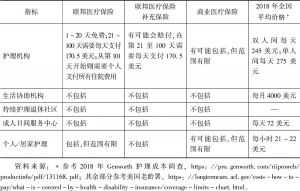

二 长期护理保险

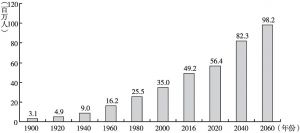

- (一)长期护理的定义和美国长期护理概况

- (二)长期护理的筹资方式和长期护理保险的必要性

- (三)长期护理保险的特点和在美国的趋势

- (四)美国长期护理保险面临的挑战

-

三 对中国的启示

- (1)建立由公费主导的老年健康服务筹资机制

- (2)加大老年长期护理保险的发展力度

- (3)发展商业医疗保险不会直接造成医疗费用失控

报告图片/图表

相关文献

查看更多>>>