报告

2018年中国汽车工业发展报告

摘要

本文基于2018年全球汽车工业和中国汽车工业的相关数据,分析了中国汽车工业在世界汽车工业和中国宏观经济中的地位以及汽车工业的技术发展趋势和热点问题,并在对2018年中国汽车工业运行形势分析的基础上,预测了2019年中国汽车工业的发展态势。

作者

中国汽车工业协会 (CAAM)(简称“中汽协会”)成立于1987年5月,是经中华人民共和国民政部批准的社团组织,具有社会团体法人资格,地址设在北京,是在中国境内从事汽车(摩托车)整车、零部件及汽车相关行业生产经营活动的企事业单位和团体在平等自愿基础上依法组成的自律性、非营利性的社会团体。中汽协会是世界汽车组织(OICA)的常任理事会员单位,目前已同国际汽车行业组织和许多国家及地区的汽车相关组织建立了密切联系。中汽协会最高权力机构是会员代表大会,实行理事会制,目前会员单位近2700家,常设机构是秘书处。秘书处由内部机构、分支机构和下属单位三个部分组成。包括:12个内部机构、37个分支机构,以及中汽信息所和《汽车纵横》杂志社两个下属单位。

中国汽车技术研究中心有限公司 (简称“中汽中心”)是国务院国资委直属中央企业,成立于1985年,是在国内外汽车行业具有广泛影响力的综合性科技企业集团。中汽中心始终坚守推动中国汽车工业科技进步的初心和“独立、公正、第三方”的行业定位,积淀了厚重的技术实力,拥有以标准化、行业智库服务、汽车产品检测认证、共性及前瞻性技术研发为核心,覆盖汽车全产业链和全生命周期的技术服务能力。业务涵盖标准化、行业智库、检测试验、工程技术研发服务、数字化、工程设计、咨询服务、认证业务和战略新兴业务、测试评价等10大领域,为中国汽车产业发展提供了强有力支撑。同时,中汽中心拥有4个国家级研究平台、17个省市级研究平台,围绕行业“卡脖子”技术和“双碳”目标等设立多项重大科研专项,推进行业共性核心技术攻关,联合多家行业企业共同发起“民族品牌向上计划”,积极承担支撑汽车强国建设的国家队责任。

氢能及燃料电池汽车领域,中汽中心在氢能与燃料电池汽车产业研究、政策研究、工程技术研发、产品测试及评价、标准研究、车用氢能大数据等方面,为各级政府和产业链合作伙伴提供技术支撑和咨询服务,作为行业第三方技术服务机构,为国家五部门燃料电池汽车示范应用工作、城市群考核评价提供技术支撑。中汽中心作为UNDP/GEF/国家科技部“促进中国燃料电池汽车商业化发展”项目办公室所在地,自2003年起牵头推进我国燃料电池汽车示范运行。同时,中汽中心积极开展燃料电池汽车领域科技创新,牵头承担了《典型区域多种燃料电池汽车示范运行研究》《搭载瓶装氢气燃料电池汽车转运与集中存放技术与规范》等多项国家重点研发项目。

氢能源研究团队是中汽中心中汽数据有限公司旗下新能源业务领域的专业研究与咨询服务团队,聚焦氢能在汽车行业应用研究,致力于成为汽车产业与新能源行业跨界融合的推动者、汽车“碳中和”氢能路径的探索者。团队自2018年起开始组织和编制“氢能汽车蓝皮书”,针对产业发展中的战略性、前瞻性、长期性及热点、难点问题,凝聚行业智慧,连续5年搭建《氢能汽车蓝皮书》共性研究和行业交流平台,记录中国氢能及燃料电池汽车产业发展历程,深入开展产业调研和趋势研判,为国家和政府主管部门提供产业发展建议,支撑企业精准、高效决策,规避经营风险,全面助力中国氢能与燃料电池汽车产业高质量发展。

丰田汽车公司

检索正文关键字

报告目录

-

一 全球汽车工业发展形势

- (一)全球汽车工业市场情况

- 1.亚洲汽车市场

- 2.欧洲汽车市场

- 3.北美汽车市场

- 4.南美汽车市场

- 5.其他汽车市场

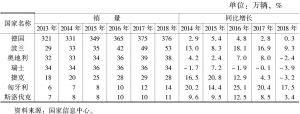

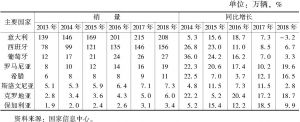

- (二)世界主要汽车集团销量规模

- (三)中国汽车工业的世界地位

- 1.产销规模全球第一

- 2.中国持续保持全球最重要的市场地位

- 3.汽车跨国公司不断加大在中国的投资

- (一)全球汽车工业市场情况

-

二 汽车工业在国民经济中的地位

- (一)汽车工业总体规模

- 1.汽车产销规模

- 2.汽车零售额

- 3.机动车保有量

- 4.机动车驾驶人数

- 5.二手车交易情况

- (二)主营业务与企业利润

- 1.汽车主营业务小幅增长

- 2.汽车利润总额有所下降

- 3.汽车工业增加值同比增长

- (三)企业运营与成本

- 1.汽车制造业应收账款增加

- 2.汽车制造业产成品存货总额上升较大

- 3.汽车制造业亏损企业数增加

- 4.汽车制造业主营业务成本增速低于行业

- 5.汽车制造业固定资产投资增速放缓

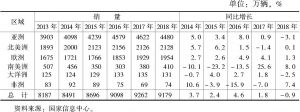

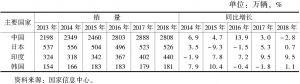

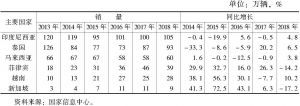

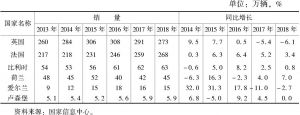

- (四)汽车商品进出口

- 1.汽车整车出口总体表现较好

- 2.汽车整车进口整体再现下滑

- 3. 2019年汽车出口规模预判

- (五)汽车行业价格指数

- (六)汽车工业在国民经济中的作用和影响

- 1.汽车产业对国民经济起到支柱作用

- 2.汽车产业拉动了巨大的关联产业链

- 3.直接和间接吸纳就业能力不断增强

- 4.为国家税收做出了重要贡献

- 5.汽车产业的技术进步促进制造业整体水平提高

- 6.对生活方式和城市化的影响逐步扩大

- (一)汽车工业总体规模

-

三 中国汽车产业政策及产业发展趋势

- (一)汽车产业政策

- 1.汽车产业对外开放程度不断加深

- 2.完善汽车产业投资管理,加快转变产业发展方式

- 3.强力推进节能减排,加快生态文明建设

- 4.政策持续接力,助推新能源汽车发展

- 5.智能网联产业发展加速推进

- 6.规范行业管理,加强行业调控

- (二)汽车产业发展趋势

- 1.政策法规引领方向

- 2.市场需求增速放缓

- 3.市场竞争加剧

- 4.用户体验加速升级

- 5.技术进步推动产业变革

- 6.品牌延展不断强化

- 7.产业生态加快布局

- 8.全新商业模式涌现

- 9.融合发展已成趋势

- (一)汽车产业政策

-

四 中国汽车工业市场结构分析

- (一)汽车市场需求结构

- (二)汽车市场发展走势

- (三)汽车市场竞争态势

- 1.行业整体竞争态势

- 2.乘用车市场竞争态势

- 3.商用车市场竞争态势

- (四)中国品牌市场表现(狭义乘用车)

- 1.中国品牌市场需求

- 2.中国品牌市场竞争

- 3.中国品牌质量表现

- (五)合资品牌市场表现(狭义乘用车)

- 1.合资品牌市场需求

- 2.合资品牌市场竞争

-

五 中国汽车产业发展景气指数

- (一)汽车产业景气指数指标构成

- (二)2018年汽车产业发展景气指数

- 1.一季度汽车产业景气指数

- 2.二季度汽车产业景气指数

- 3.三季度汽车产业景气指数

- 4.四季度汽车产业景气指数

-

六 汽车新技术与新产品

- (一)节能技术

- (二)轻量化技术

- (三)新能源技术

- 1.电动车整车综合性能进一步提升,整车集成能力持续增强

- 3.电动化、网联化、智能化的融合发展趋势需要强大的能量管理系统支撑

- (四)智能网联技术

- 1.做强智能网联汽车产业已上升为国家战略

- 2.发布自动驾驶路测规范,助推商业化发展进程

- 3.自主企业加快智能网联产品投放,直面竞争

- 4.规范牵引、跨界合作,以创新推进车联网应用进程

- 5.车机OS与网联生态发展迅速,BATH巨头各显其能

- 6.激光雷达产品性能进一步提升,成本持续下降,向车规级迈进

- 7.自动驾驶高清地图向商业化应用扎实迈进

-

七 汽车行业热点简析

- (一)国际环境给中国汽车产业发展带来新挑战

- (二)国家推行蓝天保卫战三年行动计划

- (三)产业进一步开放,关税大幅降低

- (四)发改委发布新的汽车产业投资管理规定

- (五)补贴加速退坡给新能源汽车发展带来更大考验

- (六)产品准入改革和优化管理有新进展

- (七)乘用车双积分政策开始实施

- (八)高质量发展对产业升级提出新要求

- (九)造车新势力影响汽车产业新变局

- (十)共享汽车出行发展成为行业新热点

- (十一)智能网联汽车发展快速推进产业升级

- (十二)氢燃料和燃料电池汽车热点再起

报告图片/图表

相关文献

查看更多>>>