报告

“营改增”后广州财产行为税税种管理研究

检索正文关键字

报告目录

-

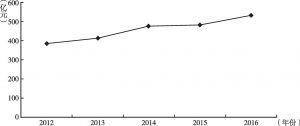

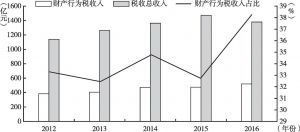

一 广州市财产行为税的收入情况

- (一)收入总量逐年攀升

- (二)占比水平稳定在高位

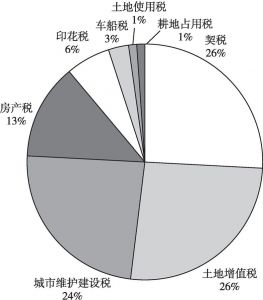

- (三)税源主要来自房地产交易

-

二 财产行为税税种管理存在的问题

- (一)税制设计不完善,影响征管效能

- 1.部分税种政策老化,规定不合理

- 2.部分税种税率高、政策口径不一致

- 3.部分税种征税对象重叠、重复征税

- (二)税种联动不够,重点领域统筹不足

- (三)税款申报复杂,后续管理不完善

- (四)数据管税刚刚起步,风险管理机制薄弱

- 1.数据管税刚刚起步,数据利用效率不高

- 2.风险导向不充分,风险管理不完善

- (五)人力资源不完善,部门协调力度不够

- (一)税制设计不完善,影响征管效能

-

三 完善财产行为税税种管理的措施和建议

- (一)完善税收政策,统一政策执行口径

- 1.完善税制体系

- 2.加强税种统筹

- 3.统一和明确政策口径

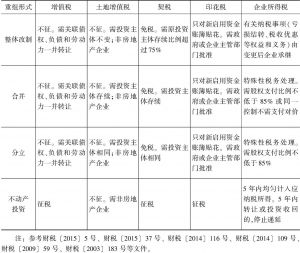

- (二)发挥税种联动,加强房地产税收一体化

- 1.建立政策指引和征管流程

- 2.加强房地产项目管理

- 3.加强税种之间联动

- (三)简化申报手续,完善后续管理

- (四)强化数据管税,完善风险管理

- 1.强化数据管税

- 2.风险管理

- (五)提升部门协作,形成治税整体合力

- (一)完善税收政策,统一政策执行口径

报告图片/图表

相关文献

查看更多>>>