报告

安徽上市公司营运能力发展报告

摘要

在中美贸易战和供给侧结构性改革的背景下,企业资产营运能力水平成为一个理论和实践界关注的重要问题。本报告依据财务管理理论,运用熵值赋权法,对2018年安徽上市公司各项资产营运能力水平进行了系统性研究,得出安徽上市公司与2017年相比资产稳步增长,行业区域发展相对稳固,国有企业依然强势,但两极分化仍需缩短,资产经营管理水平仍需提升的结论,并提出了完善资产管理方法、优化内部控制制度、加强闲置资产处置、增强企业忧患意识的对策建议。

检索正文关键字

报告目录

-

一 概念界定与评价指标

- (一)概念界定

- (二)评价指标

- 1.总资产周转率

- 2.流动资产周转率

- 3.固定资产周转率

- 4.应收账款周转率

- 5.存货周转率

-

二 安徽上市公司各项营运能力分析

- (一)总资产营运能力

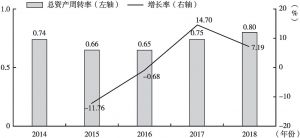

- 1.安徽上市公司整体总资产营运能力

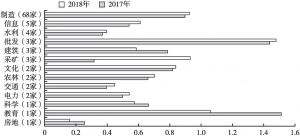

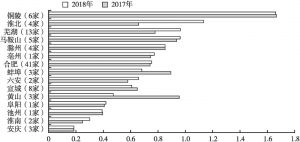

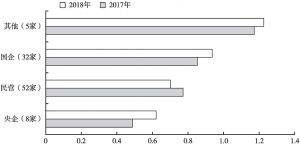

- 2.安徽各上市公司总资产营运能力

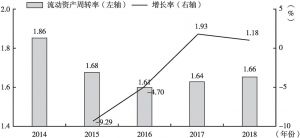

- (二)流动资产营运能力

- 1.安徽上市公司整体流动资产营运能力

- 2.安徽各上市公司流动资产营运能力

- (三)固定资产营运能力

- 1.安徽上市公司整体固定资产营运能力

- 2.安徽各上市公司固定资产营运能力

- (四)应收账款营运能力

- 1.安徽上市公司整体应收账款营运能力

- 2.安徽各上市公司应收账款营运能力

- (五)存货营运能力

- 1.安徽上市公司整体存货营运能力

- 2.安徽各上市公司存货营运能力

- (一)总资产营运能力

-

三 安徽上市公司综合营运能力

- (一)指标测算

- (二)综合营运能力分布

-

四 结论与对策

- (一)结论

- 1.企业资产稳步增长,资产结构仍需优化

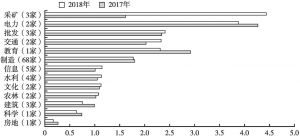

- 2.行业发展相对平稳,整体水平仍待提升

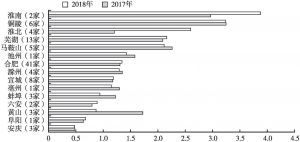

- 3.省会城市地位稳固,区域水平差异明显

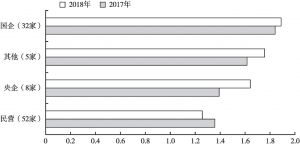

- 4.国有企业依旧强势,两极分化仍需改善

- 5.内部控制相对稳定,部分企业变化明显

- (二)对策

- 1.加强应收账款管理

- 2.优化企业存货管理

- 3.合理处置闲置资产

- 4.完善内部控制制度

- 5.增强企业忧患意识

- (一)结论

- 附件

报告图片/图表

相关文献

查看更多>>>