报告

安徽上市公司商誉研究

摘要

作为2018年上市公司年报监管的重点,商誉受到实务界和理论界的广泛热议。本报告分析了商誉理论的一般内涵,以2012~2018年安徽省A股上市公司年报披露数据为基础分析得出安徽省上市公司商誉存在占比高、积累快、存量大、结构不合理的特征。虽然从总量角度看,商誉减值问题对整个市场的潜在冲击有限,但是个体商誉资产减值的危机依然不可忽视。防范商誉减值风险需要上市公司、中介机构、监管部门发挥三位一体的作用。

检索正文关键字

报告目录

- 引言

-

一 商誉及商誉减值概述

- (一)商誉的内涵

- (二)商誉的会计处理

- 1.初始确认

- 2.后续计量

- (三)商誉的争议

- 1.摊销还是减值?

- 2.商誉沦为盈余管理工具

-

二 安徽上市公司商誉分析

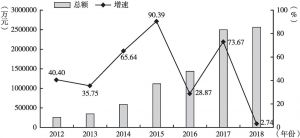

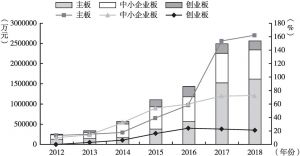

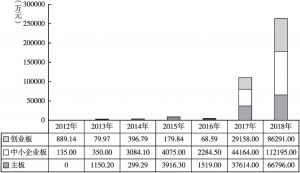

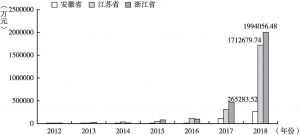

- (一)2012~2018年安徽省A股上市公司商誉及商誉减值

- 1.总体概述

- 2.商誉减值情况

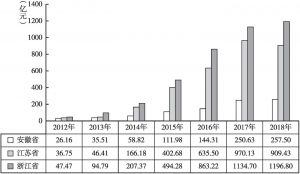

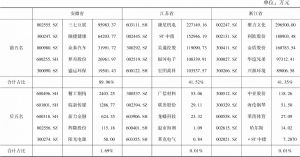

- (二)安徽、江苏、浙江三省上市公司商誉对比分析

- (一)2012~2018年安徽省A股上市公司商誉及商誉减值

-

三 安徽省上市公司商誉及商誉减值案例分析

- (一)案例一:众泰汽车

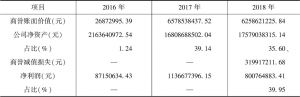

- 1.案例概况

- 2.商誉减值情况

- 3.案例分析

- (二)案例三:三七互娱

- 1.案例概况

- 2.商誉减值情况

- 3.案例分析

- (一)案例一:众泰汽车

-

四 研究结论和建议

- (一)研究结论

- (二)政策建议

- 1.合理制定并购战略,谨慎估值,从源头防范商誉减值风险

- 2.监管不缺位,加强信息披露,提高上市公司违法成本

- 3.完善相关企业会计准则和应用指南,指导商誉实务处理

- 4.中介机构应保持独立性,提高执业水平,加强专业胜任能力

报告图片/图表

相关文献

查看更多>>>