章节

会计稳健性、信息不对称与并购绩效

检索正文关键字

章节目录

- 一 引言

-

二 理论分析与研究假设

- 1. 会计稳健性能够抑制管理者向上操纵盈余等机会主义行为

- 2.会计稳健性可以及时地反应“坏消息”,并及时地确认损失

- 3. 会计稳健性可以获取更多关键资源的支持

-

三 研究设计

- 1.样本和数据来源

- 2.变量测量与说明

-

四 实证结果与分析

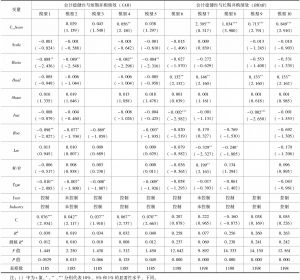

- 1.会计稳健性对并购绩效影响的实证结果

- 2.会计稳健性降低信息不对称的实证结果

- 3.稳健性检验

- 五 结论与启示

章节图片/图表

相关文献

查看更多>>>