章节

公司战略与会计稳健性:外部审计的治理效应

摘要

会计稳健性作为重要的会计信息质量属性之一,对会计理论与实务的发展产生了深远的影响(Basu,1997)。关于会计稳健性的研究成果可谓汗牛充栋,近年来基于战略管理视角的研究发现,公司战略作为公司的长远规划及发展目标会对会计信息质量产生一定影响(Dichev et al.,2013),会计稳健性又是会计信息质量的重要属性,那么,公司战略是否及如何影响会计稳健性?已有研究发现,战略定位激进的公司更倾向于采取不稳健的会计政策(刘行,2016)并存在更高的财务报告舞弊概率(Bentley et al.,2013;孙光国、赵健宇,2014),但是尚未有研究从审计治理视角探究公司战略对会计稳健性的作用机理。那么,素有“经济警察”之称的审计师,能否发挥外部审计应有的信息鉴证功能,识别战略定位激进公司的风险行为?尤其是对于具备行业专长的审计专家来说,其是否能够有效抑制战略激进公司的不稳健性会计政策,提高信息披露质量?对此类问题,学界研究付之阙如。鉴于此,本书探究公司战略对会计稳健性的作用路径以及外部审计的治理效果。

关键词

作者

闫焕民 (1986—),山东滨州人,南昌大学经济管理学院会计系/MPAcc教育中心副教授,博士,赣江青年学者,主持国家自然科学基金项目1项,主持江西省社会科学规划项目等省部级项目3项,出版学术著作1部,主编教材2部。主要研究方向是审计理论与实务,近年在China Journal of Accounting Research、Journal of Banking & Finance、《审计研究》、《管理科学》及《管理评论》等ESCI、CSSCI期刊发表论文十余篇,担任《财经论丛》、《当代财经》等CSSCI期刊评审专家。

李瑞婷 (1986—),陕西咸阳人,硕士,中国信达资产管理股份有限公司财务经理,南昌大学MPAcc中心兼职硕士生导师,中国注册会计师、注册资产评估师、美国管理会计师、中级会计师,参与国家级课题1项,在国家级期刊发表学术论文3篇。

检索正文关键字

章节目录

-

第一节 理论分析与假设提出

- (一)公司战略与会计稳健性

- (二)公司战略与会计稳健性:外部审计的治理效应

-

第二节 变量界定与模型构建

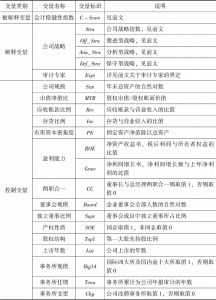

- (一)变量界定

- 1.公司战略

- 2.审计专家

- 3.其他变量

- (二)模型构建

- (一)变量界定

-

第三节 实证分析

- (一)样本选择

- (二)公司战略的稳定性统计

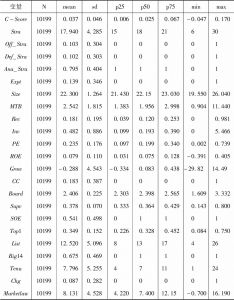

- (三)模型变量的描述性统计

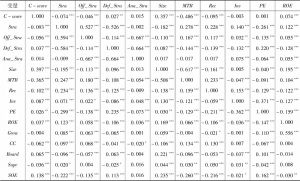

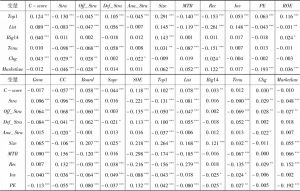

- (四)相关性分析和均值T检验

- (五)多元回归分析

-

第四节 稳健性分析

- (一)考虑公司战略类型与公司战略稳定性

- 1.公司战略类型

- 2.公司战略稳定性

- (二)考虑关键变量的替代测度

- 1.审计专家的替代测度

- 2.会计稳健性的替代测度

- (三)考虑内生性问题

- 1.考虑管理者的风险偏好

- 2.控制公司固定效应

- 3.构建Heckman两阶段模型

- (一)考虑公司战略类型与公司战略稳定性

-

第五节 拓展分析

- (一)审计专家效应的制约机制之事务所层面因素

- 1.区分事务所类型

- 2.考虑事务所的行业专长

- (二)审计专家效应的制约机制之审计师个体层面因素

- 1.审计师的性别特征

- 2.审计师的年龄特征

- (三)审计专家效应的制约机制之客户层面因素

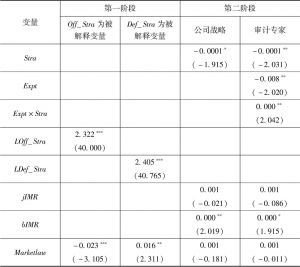

- 1.审计师聘任初期

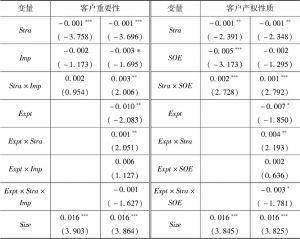

- 2.区分客户重要性

- 3.区分客户产权性质

- (一)审计专家效应的制约机制之事务所层面因素

- 第六节 本章小结

章节图片/图表

查看更多>>>