论文

DSGE模型求解的广义随机模拟方法:改进与应用

摘要

广义随机模拟方法(GSSA)是一种有效的处理DSGE模型数值解问题的方法,尤其是在模型规模较大时,相对于其他方法具有明显的优势。相对于普通的随机模拟方法,广义随机模拟方法做了若干改进来解决生成点集合的病态问题,但是在实际应用中病态现象仍然比较常见且有明显的影响。本文的创新在于提出了一种在广义随机模拟方法中引入改进的EDS集合的方法,通过对生成点的集合进行处理来避免出现病态问题,并同时通过优化点的空间分布来提高计算效率,使它更加适合在规模较大的DSGE模型中应用。

检索正文关键字

论文目录

- 引言

-

1 广义随机模拟方法

- 1.1 模拟点网格

- 1.2 数据归一化

- 1.3 参数化函数

- 1.4 参数化函数的基函数

- 1.5 对带有基函数的模型的参数进行估计

- 1.6 广义随机模拟方法的计算步骤

-

2 在广义随机模拟方法中引入改进的EDS方法

- 2.1 改进的EDS方法的计算过程

- 2.1.1 去除高概率点集合以外的点

- 2.1.2 构造点的EDS集合

- 2.2 改进的EDS算法

- 2.3 一个数值例子

- 2.3.1 集合的病态特征

- 2.3.2 改进的EDS方法的计算效率

- 2.4 构造EDS集合的另一种方法

- 2.1 改进的EDS方法的计算过程

-

3 引入改进的EDS集合后的广义随机模拟方法的数值例子

- 3.1 稳态

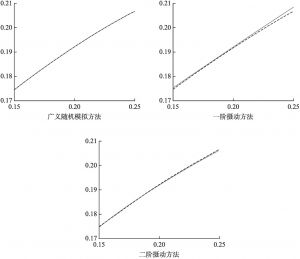

- 3.2 根据广义随机模拟方法和摄动方法得到的kt+1与kt的函数关系相对于理论解的误差

-

4 广义随机模拟方法在一般DSGE模型中的应用

- 4.1 家庭

- 4.2 零售产品部门

- 4.3 中间产品部门

- 4.4 对外部门与经常账户

- 4.5 中央银行的流动性约束

- 4.6 市场出清条件

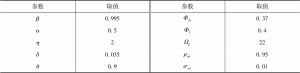

- 4.7 参数选择

- 4.8 冲击响应

- 4.9 广义随机模拟方法和摄动方法所得结果的误差比较

-

5 广义随机模拟方法在特殊模型中的应用

- 5.1 广义随机模拟方法在纯超前DSGE模型中的应用

- 5.2 广义随机模拟方法在具有零利率下限的非线性限制模型中的应用

- 5.2.1 模型描述

- 5.2.2 参数选择

- 5.2.3 模型的冲击响应结果

- 结论

论文图片/图表

相关文献

查看更多>>>