章节

我国股票市场的动量和反转效应

摘要

动量投资策略一直被认为是最有效的投资策略之一,具有重要的实践价值。一般来说,动量投资策略主要采用两种方法:一种是趋势跟踪,投资策略是“追涨杀跌”,即买入累计涨幅最高的股票,同时卖出涨幅最低的股票,这种策略的支持者认为投资者短期内容易落入“保守性偏差”的陷阱而对股价反应不足,产生短期的“惯性效应”;另一种是趋势反转,投资策略是“抄底逃顶”,即买入累计涨幅最低的股票,同时卖出涨幅最高的股票,这种策略的支持者认为股票价格偏离正常价格之后,市场会自发纠正出现的价格偏差,使股票价格反向变化,产生“反转效应”。 很多国际知名的对冲基金公司利用动量投资策略分别在股票、商品、外汇等领域都取得了优异的投资回报。美国著名指数设计公司摩根士丹利资本国际在推出Barra第三代中国股票模型(CNE5)时也将动量作为在中国市场具有预测能力的六种因子之一。

关键词

作者

李博 ,经济学博士,毕业于中国人民大学财政金融学院,现任北京第二外国语学院商学院院长助理,主要研究方向为金融计量方法、资产定价理论与量化投资,曾在《经济理论与经济管理》等期刊发表学术论文。

检索正文关键字

章节目录

-

5.1 研究方法

- 5.1.1 采样区间和频率

- 5.1.2 样本范围和数据筛选

- 5.1.3 冷静期选择

- 5.1.4 构造相对强度组合的分组方法不同

- 5.1.5 排序依据不同

-

5.2 实证结果

- 5.2.1 分组方式的影响

- 5.2.2 冷静期的影响

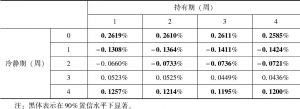

- 5.2.3 持有期的影响

- 5.2.4 回望期的影响

- 1.回望期1周的情况

- 2.回望期2周的情况

- 5.3 投资策略

- 5.4 本章小结

章节图片/图表

查看更多>>>