章节

2018年个税改革的收入分配效应

检索正文关键字

章节目录

-

一 中高收入群体的减税幅度最大

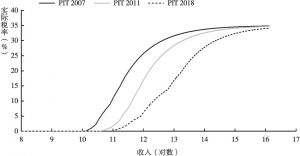

- (一)工薪所得的中高收入段减税幅度较大

- (二)劳务所得的低收入段减税明显,最高收入段税率增加

- (三)生产经营所得的实际税率普遍下降

-

二 个税改革减少了纳税人群占比,减弱了收入再分配效果

- (一)新个税降低平均税率

- (二)新个税降低个税纳税人数比例

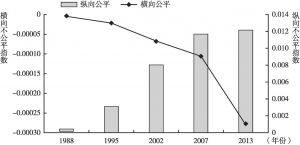

- (三)税改使收入再分配效果减弱

-

三 单纯提高免征额会降低个税的再分配效果

- (一)继续提高免征额降低个税的收入再分配效果

- (二)个税税制的问题主要在于“横向不公平”严重

-

四 “大综合”在较小实际税率下有更好的再分配效果

- (一)综合所得税制能够增强收入再分配效果

- (二)“大综合”能在较小税负下得到更好的再分配效果和累进性

-

五 个税改革能较快恢复财政收入功能

- (一)减税后的政府个税收入能够较快恢复

- (二)减税后的个税收入再分配效果恢复相对较慢

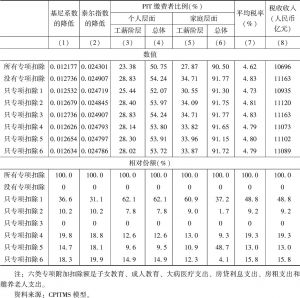

- 六 专项附加扣除的积极作用明显

- 七 对2018年个税改革的几点总结

章节图片/图表

相关文献

查看更多>>>