报告

商业银行对养老金第三支柱业务的探索与实践

摘要

商业银行作为金融体系的重要组成部分,在第三支柱的建设中发挥着积极作用,当前以个人养老金账户作为制度开展基础已逐步明确,商业银行在系统搭建、客源储备、税延产品设计等方面均提前做好了深度参与准备,但也存在困难和问题,主要在于养老产品政策尚未准入、长期资金的运营能力面临考验、投资者养老金融教育待加强、个人客户投资水平不足等。那么商业银行如何利用自身优势,运用理财子公司等资源加快税延养老理财产品创新,实现多元化资产配置,提高长期资金的投资能力,保证个人养老资金的保值增值,进而成为推动第三支柱发展强而有力的助推器呢?为更好地解决上述问题,亟须建立健全商业银行参与第三支柱的制度设计,逐步完善养老金账户功能,同时商业银行也需发展互联网金融,提高投研能力,培育居民养老储备及投资意识。

作者

林世洪 ,供职于兴业银行股份有限公司养老金融中心,研究领域为养老金融。

检索正文关键字

报告目录

-

一 商业银行参与第三支柱的意义

- (一)对商业银行自身的价值

- 1.践行社会责任

- 2.获得优质客户

- 3.获得综合收益

- 4.获得长期资金

- (二)对商业银行零售业务的价值

- 1.有助于引导零售客户及早构建养老储备计划

- 2.通过长期投资获得合理收益

- 3.获得第三支柱个税红利

- (一)对商业银行自身的价值

-

二 商业银行参与第三支柱的准备情况

- (一)参与制度设计

- (二)技术及系统准备

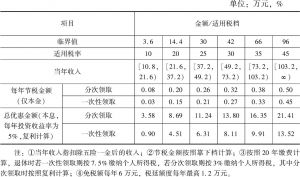

- (三)税延产品开发

- 1.养老储蓄产品开发

- 2.养老理财产品开发

- (四)第三支柱客户资源储备

- 1.深耕养老金业务,储备客源

- 2.经营代发代扣等支付结算类业务,培育基础客群

- 3.开拓理财业务,有利于快速启动第三支柱市场

- (五)投顾队伍建设

-

三 商业银行参与第三支柱发挥的作用

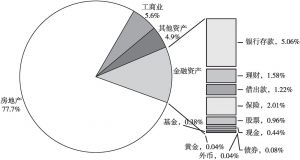

- (一)借助理财子公司,发挥投资管理作用

- (二)发挥商业银行综合财富管理作用

- 1.提供第三支柱投资产品管理平台

- 2.制定第三支柱养老金资产配置策略

- 3.设计开发不同类型的投资产品组合

- (三)发挥商业银行账户管理作用

- (四)发挥商业银行养老服务作用

-

四 商业银行参与第三支柱存在的困难和建议

- (一)商业银行参与第三支柱的问题及困难

- 1.银行及理财子公司养老产品政策尚未准入

- 2.商业银行税延产品直销通道受限

- 3.商业银行对第三支柱长期资金的运营能力面临考验

- 4.商业银行对个人客户养老金融教育待加强

- (二)商业银行参与第三支柱的建议

- 1.建立健全商业银行参与第三支柱的制度设计

- 2.借助行业平台,打通银行端第三支柱资金流及信息流通

- 3.商业银行做好第三支柱专用资金账户服务

- 4.借助互联网金融及渠道助推第三支柱

- 5.商业银行利用自身优势,强化对个人客户的投资者教育

- 6.将第三支柱与商业银行养老产业资产项目相结合

- (一)商业银行参与第三支柱的问题及困难

报告图片/图表

相关文献

查看更多>>>