章节

开放金融的风险与监管

摘要

金融科技的快速发展正在逐渐改变金融业务形态,以场景化、开放化为特征,以信息共享、技术合作为手段的开放金融引起广泛关注和思考。本章以开放银行为重点研究对象,首先,梳理其发展的基本背景,揭示国内外发展的路径差异,分析当前面临的数据安全、与第三方机构合作、科技公司挑战以及消费者保护等问题。其次,归纳了国内外关于开放银行的监管动向和举措,认为当前监管主要存在金融业务与非金融业务边界难以界定、第三方机构外部监管约束亟待加强以及行业具体规范有待进一步完善等问题。最后,提出应按照技术中立、风险为本的创新导向,坚持金融业务持牌经营理念、加强部门间监管协作、加强金融机构与第三方机构之间合作的监管、重视消费者保护等政策建议。

检索正文关键字

章节目录

-

一 开放金融的基本情况概述

- (一)定义

- (二)发展背景

-

二 开放金融的风险及问题分析

- (一)数据安全

- (二)与第三方机构合作

- (三)科技公司挑战

- (四)消费者保护

-

三 开放金融的监管状况

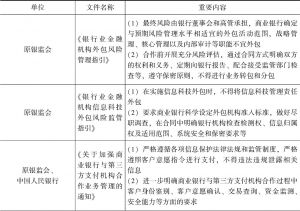

- (一)我国开放金融的监管现状

- 1.数据运用与监管

- 2.金融机构与第三方机构合作监管

- (二)国外对开放金融的监管态度

- 1.制定相关规制,强制要求银行向符合条件的第三方机构共享客户数据

- 2.积极支持引导,鼓励商业银行按照商业意愿主动共享数据

- 3.包容审慎,暂不针对开放银行制定专门政策,按照现有监管框架进行监管

- (三)面临的问题和挑战

- 1.金融业务与非金融业务边界难以界定

- 2.第三方机构外部监管约束亟待加强

- 3.行业具体规范有待进一步完善

- (一)我国开放金融的监管现状

-

四 研究思考

- (一)监管理念

- 1.客观看待开放金融发展

- 2.主动适应金融服务开放和数据共享发展趋势,坚持技术中立、风险为本的创新导向

- (二)政策建议

- (一)监管理念

章节图片/图表

查看更多>>>