论文

征什么税:论抗日根据地的国民经济体系与课税对象的确立

摘要

如何确立课税对象,是现代税制立法的关键问题。它直接左右着国家课税权力的实际维度与具体边界,成为判定纳税人财产收入应税与否的要件构成与识别标准。抗日根据地民主政权本着扩大税源、发展经济与保护民生的税制理念,在制定施行“救国公粮”“合理负担”“统一累进税”“农业统一累进税”等税收制度的过程中,从各自的政权建设情况和所处的环境出发,相互借鉴学习,对课税对象所涉及的物品、收入或行为进行了清晰界定与有效识别,逐步建立和完善了一套与本根据地社会经济发展水平相适应的“课税对象”设置系统,体现了抗日根据地民主政权卓越的财税汲取能力,为取得抗日战争的胜利奠定了坚实的财政基础。

作者

胡荣明 ,男,1981年4月,江西余江人,上饶师范学院朱子学研究所讲师。

检索正文关键字

论文目录

- 引言

- 一 财产税与所得税:抗日根据地税制体系的基本构成

-

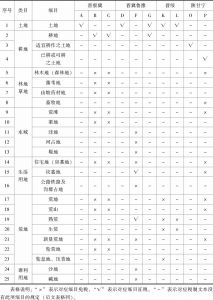

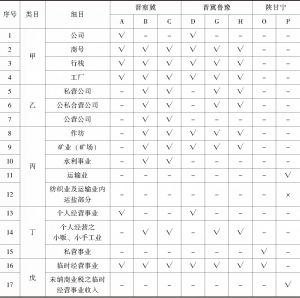

二 抗日根据地的财产类型与财产税的课税对象

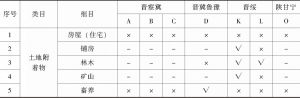

- (一)不动产的财产税征免情况

- 1.土地是财产税的主要课税对象

- 2.土地附着物的财产税征免

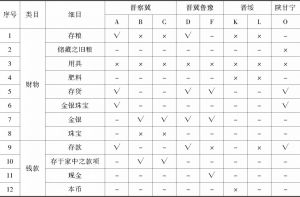

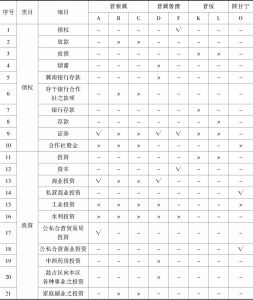

- (二)“动产”的财产税征免

- 1.抗日根据地税制对于“动产”的分类模式

- 2.“动产”的财产税征免情况

- (一)不动产的财产税征免情况

-

三 抗日根据地的收入类型与所得税的课税对象

- (一)生产经营收入的所得税征免

- 1.农业收入

- 2.营利事业收入

- 3.合作社与公营事业之收入

- (二)“人力收入”的所得税征免情况

- 1.作为课税对象的“人力收入”

- 2.属于免税对象的“人力收入”

- (三)“租息”类收入

- (一)生产经营收入的所得税征免

- 四 结语

论文图片/图表

查看更多>>>