报告

中国工业机器人发展报告(2020~2021)

摘要

2019年,受国内外经济低迷等因素影响,中国工业机器人整体销量、进出口量有所下滑,但国产工业机器人占比提升,物流、协作、并联机器人产品销量同比增长;喷涂、焊接、抛光打磨等机器人厂商提升技术水平,拓展细分应用领域。针对工业机器人产业面临的下游应用行业集中、外资品牌占据市场主导、企业经营压力大等问题,可通过行业应用创新、注重产学研深度融合、企业针对细分领域进行产品打磨、避开同质化竞争等途径解决。未来,伴随工业机器人产品、市场的发展,非标软硬件产品将继核心零部件后成为厂商关注的重点,物流、协作机器人的市场潜力及应用延展性会不断提高。

作者

申靓 ,管理学学士,哈工大机器人集团高级市场分析师,主要研究方向为智能制造行业。

沙鑫 ,工学学士,哈工大机器人集团高级市场分析师,主要研究方向为机器人、自动化等。

Shen Liang

Sha Xin

检索正文关键字

报告目录

-

一 工业机器人发展概况

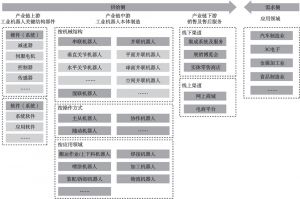

- (一)工业机器人定义及产业链

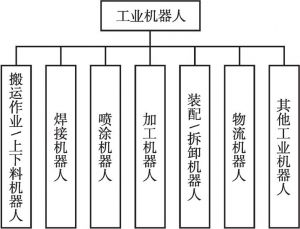

- 1.工业机器人定义

- 2.工业机器人产业链

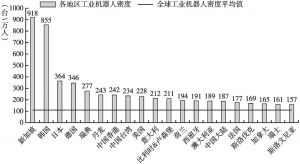

- (二)中国工业机器人密度持续增长,但与发达国家仍存在一定差距

- (三)中央及地方政府从基础设施建设、产业集群打造、核心零部件技术发展等多维度支持工业机器人产业发展

- (四)工业机器人技术现状

- 1.国内工业机器人企业持续推进减速器、伺服电机、控制器国产化进程

- 2.国产工业机器人厂商在人机协同、主动安全控制等方面进行技术革新

- 3.导航技术发展结合人工智能等前沿技术推动物流机器人自主性和灵活性提升

- (五)工业机器人标准现状

- (一)工业机器人定义及产业链

-

二 工业机器人市场规模分析

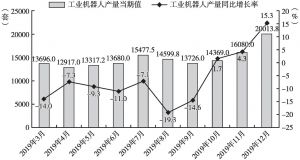

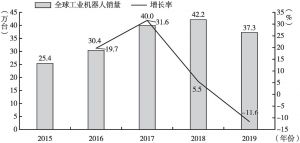

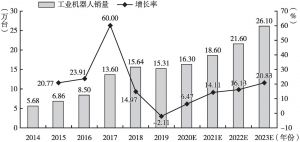

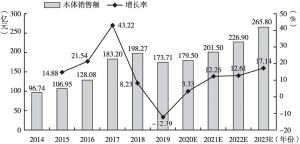

- (一)受宏观经济等因素影响,中国工业机器人销售额下降

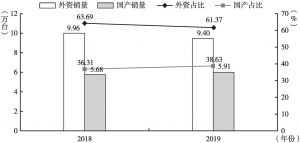

- (二)中国工业机器人销量国产、外资占比

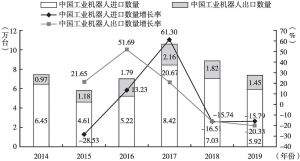

- (三)中国工业机器人进口量及出口量

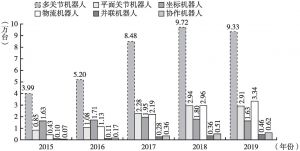

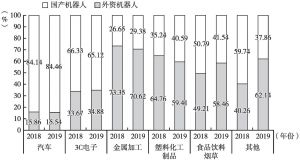

- (四)国内工业机器人销售各类型、行业应用分布及国产化情况

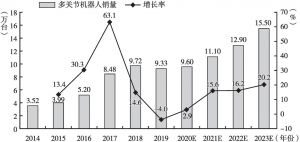

- 1.受汽车行业下行影响,多关节机器人销量、销售额均下滑,产品主要应用在汽车、3C电子行业

- 2.受下游需求低迷影响,平面关节机器人销量、销售额均下滑,产品主要应用于3C电子行业

- 3.坐标机器人销量同比下降,广泛应用于点胶、注塑等领域

- 4.物流机器人销售额同比增长45.29%,在军工制造、3C电子、医疗器械等行业实现应用上的突破

- 5.并联机器人销量同比上升,下游以食品包装行业应用为主

- 6.协作机器人销量超6000台,下游应用行业较为分散

-

三 工业机器人应用现状

- (一)喷涂机器人在汽车市场仍有上升空间,国内企业与国外企业依然存在差距

- (二)搬运码垛机器人融入传感器技术以提升智能水平和安全性,满足更多行业需求

- (三)焊接机器人厂商不断发展技术,打磨焊接解决方案

- (四)物流机器人发展速度较快,在电商快递及汽车汽配等行业成熟应用

- (五)协作机器人领域新晋厂商仍在增加,产品应用延展性不断提高

- (六)装配机器人主要应用于3C电子、汽车领域,厂商注重深耕细分行业

- (七)抛光打磨机器人技术水平提升,厂商拓展下游应用细分领域

-

四 工业机器人现存问题及对策建议

- (一)工业机器人下游应用行业集中,汽车等行业发展情况对工业机器人业绩影响较大

- 1.通过产品升级、健全服务、商业模式创新等形式维护老客户

- 2.深入业务场景,在“老”场景中发掘新的场景需求

- 3.立足产品优势,开拓新兴应用领域

- (二)工业机器人属资金技术密集型产业,企业研发投入压力大

- 1.企业可积极申报国家重点研发计划,推动基础研究成果发挥应用价值

- 2.企业与高校、科研机构共建研发机构和联合实验室

- (三)国内工业机器人销量、出口量以外资品牌为主导,国产品牌仍存在一定差距

- 1.促进产学研深度融合,提升机器人产业整体水平

- 2.企业加快自主创新能力建设,提升市场竞争能力

- (四)工业机器人本体企业生产成本较高,经营、生存压力大

- 1.企业按照细分领域对产品进行打磨,避开同质化竞争

- 2.企业利用多种融资手段,减轻经营资金压力

- (五)物流机器人普及率低,分行业差异化发展

- 1.通过借鉴物流机器人成熟应用领域的市场驱动因素,选择应用场景

- 2.物流机器人企业应结合自身优势,深耕细分领域,不断推动物流机器人标准化

- (一)工业机器人下游应用行业集中,汽车等行业发展情况对工业机器人业绩影响较大

-

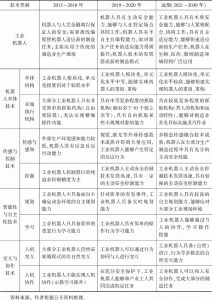

五 工业机器人发展趋势及市场机会

- (一)主流协作机器人厂商逐渐往高负载应用领域发展

- (二)工业机器人通过融入工业互联网等新兴技术,服务能力及智能水平显著提升

- (三)工业机器人工艺软件等非标产品继核心零部件后成为厂商关注重点

- (四)企业避开下游竞争红海市场,注重长尾市场特定需求的满足

- (五)轻负载工业机器人市场份额不断提升

- (六)工业机器人价格呈现下降趋势,或将加速零部件国产化进程

-

六 工业机器人典型企业分析

- (一)新松机器人自动化股份有限公司(简称“新松”)

- 1.企业简介

- 2.企业优势分析

- (二)上海新时达电气股份有限公司(简称“新时达”)

- 1.企业简介

- 2.企业优势分析

- (三)南京埃斯顿自动化股份有限公司(简称“埃斯顿”)

- 1.企业简介

- 2.企业优势分析

- (四)埃夫特智能装备股份有限公司(简称“埃夫特”)

- 1.企业简介

- 2.企业优势分析

- (五)北京极智嘉科技有限公司(简称“极智嘉”)

- 1.企业简介

- 2.企业优势分析

- (六)遨博(北京)智能科技有限公司(简称“遨博”)

- 1.企业简介

- 2.企业优势分析

- (一)新松机器人自动化股份有限公司(简称“新松”)

报告图片/图表

相关文献

查看更多>>>