报告

中国机器人产业核心零部件发展报告(2020~2021)

摘要

目前,国产机器人核心零部件在技术上不断获得突破的同时逐步赢得市场空间,国内外差距不断缩小,国产产品逐步替代进口产品。然而,中国核心零部件依然面临技术壁垒尚未攻破、应用依赖进口、工业化滞后等问题,制约了机器人核心零部件产业的快速发展。企业等产业主体在国家政策引导及支持下,需把握市场机会,加大研发投入,注重产学研结合,在细分产品领域实现技术壁垒突破、产品自主创新。同时,专业控制器、多传感器融合、机器人软件成为核心零部件产业关注的重点。

检索正文关键字

报告目录

-

一 核心零部件发展概况

- (一)减速器:严重依赖进口,关键技术亟待攻克

- 1.减速器功能

- 2.技术及产业发展现状

- (二)控制器:5G应用推动技术成熟,智能性有所体现

- (三)伺服系统:国外品牌占据市场主体,国内品牌后起直追

- 1.伺服系统具有快速响应性

- 2.伺服电机需具有更大的起动转矩惯量比

- 3.伺服电机要具有控制特性的连续性和直线性

- 4.伺服电机体积和重量需不断减小、轴向尺寸需更短

- 5.对苛刻的运行条件具有更高的耐受能力

- (四)传感器:适用领域日趋增加,推动机器人智能化发展

- 1.视觉传感器

- 2.力传感器

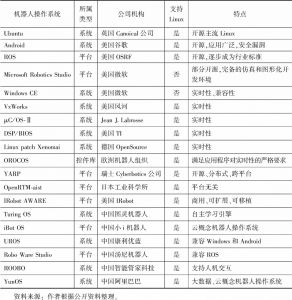

- (五)核心软件:百家争鸣,缺乏统一标准

- (一)减速器:严重依赖进口,关键技术亟待攻克

-

二 核心零部件市场规模分析

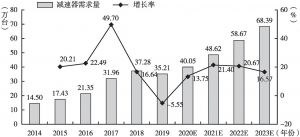

- (一)减速器:全球垄断难以突破,国内市场不断扩大

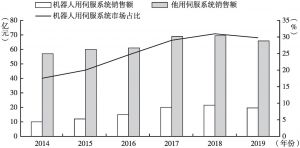

- (二)控制器:国外厂商占据主导,国内厂商份额增加明显

- (三)伺服系统:机器人产业成为业绩突破点,业内竞争依然激烈

- (四)传感器:市场需求量不断增长,全球传感器市场规模不断增大

- 1.视觉传感器

- 2.力传感器

- (五)核心软件:重要性逐渐凸显,销售额稳定增长

-

三 核心零部件现存问题及对策建议

- (一)减速器:竞争优势尚不明显,提高质量规范升级

- 1.现存问题

- 2.对策建议

- (二)控制器:国内成熟度有所提高,相比国外差距进一步缩小

- 1.现存问题

- 2.对策建议

- (三)伺服系统:人才梯度不合理,大型伺服技术缺失,应注重持续发力

- 1.现存问题

- 2.对策建议

- (四)传感器:完整的产业链尚未形成,各环节问题凸显

- 1.现存问题

- 2.对策建议

- (五)核心软件:开发环境兼容性问题突出,解决标准化成当务之急

- 1.现存问题

- 2.对策建议

- (一)减速器:竞争优势尚不明显,提高质量规范升级

-

四 核心零部件发展趋势及市场机会

- (一)减速器:市场需求不断增大,发展态势一片向好

- 1.发展趋势

- 2.市场机会

- (二)控制器:市场需求稳健,新应用场景空间大

- 1.发展趋势

- 2.市场机会

- (三)伺服系统:抓住集成化、智能化的机会,弯道超车

- 1.发展趋势

- 2.市场机会

- (四)传感器:智能化程度逐步提高,多传感器信息融合趋势渐显

- (五)核心软件:机器人智能化需求迫切,软件迎来市场良机

- 1.传统工业机器人软件市场前景广阔

- 2.智能机器人软件潜力巨大

- (一)减速器:市场需求不断增大,发展态势一片向好

-

五 核心零部件典型企业分析

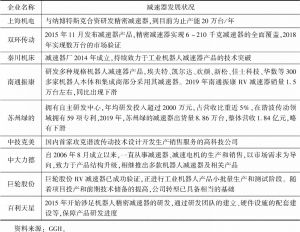

- (一)减速器典型企业

- 1.苏州绿的谐波传动科技股份有限公司(简称“苏州绿的”)

- 2.南通振康焊接机电有限公司(简称“南通振康”)

- 3.江苏哈工联合精密传动有限公司(简称“哈工联合”)

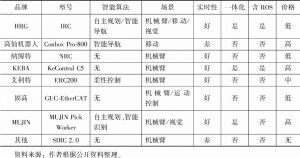

- (二)控制器典型企业

- 1.纳博特南京科技有限公司(简称“纳博特”)

- 2.深圳众为兴技术股份有限公司(简称“众为兴”)

- (三)伺服系统典型企业

- 1.武汉华中数控股份有限公司(简称“华中数控”)

- 2.广州数控设备有限公司(简称“广州数控”)

- 3.深圳市汇川技术股份有限公司(简称“汇川技术”)

- 4.无锡信捷电气股份有限公司(简称“信捷电气”)

- (四)传感器典型企业

- 1.杭州海康威视数字技术股份有限公司(简称“海康威视”)

- 2.浙江宇视科技有限公司(简称“宇视科技”)

- 3.北京嘉恒中自图像技术有限公司(简称“嘉恒图像”)

- (五)核心软件典型企业

- 1.阿里巴巴集团

- 2.哈工大机器人(合肥)国际创新研究院

- (一)减速器典型企业

报告图片/图表

相关文献

查看更多>>>