报告

中国机器人产业系统集成发展报告(2020~2021)

摘要

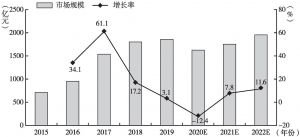

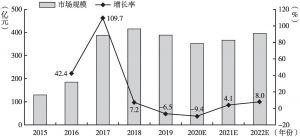

2019年,中国工业机器人系统集成市场增速大幅放缓,汽车及3C电子行业系统集成业务下滑,一般工业系统集成市场份额持续扩大,其中搬运集成应用范围进一步扩展。系统集成商营收规模普遍较小、对细分行业工艺理解不透等问题限制了行业的快速发展,亟须系统集成商主动向短生命周期行业拓展,挖掘潜在市场空间,专注中高端工艺,提炼出可批量化应用的核心产品。受新冠肺炎疫情影响,2020年中国工业机器人系统集成市场或将出现负增长,但疫情也将促进制造企业加速工业自动化的进程。未来,随着中国产业结构优化升级、国家对智能制造大力推进,智慧工厂柔性生产需求将日益增多,工业机器人系统集成市场发展前景广阔。

检索正文关键字

报告目录

-

一 系统集成发展概况

- (一)定义

- 1.机器人系统集成定义

- 2.工业机器人系统集成下游应用行业定义

- 3.工业机器人系统集成应用定义

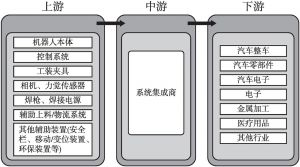

- (二)机器人系统集成产业链分析

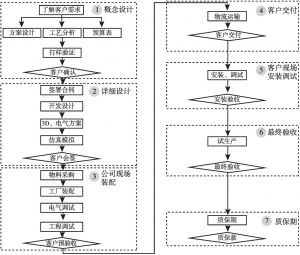

- (三)机器人系统集成业务流程分析

- (四)工业机器人系统集成市场发展现状与展望

- (一)定义

-

二 系统集成市场规模分析

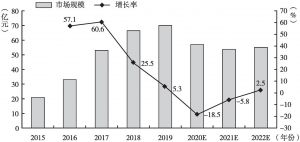

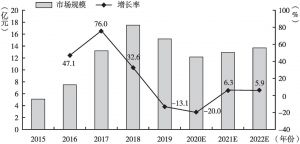

- (一)中国工业机器人系统集成市场规模

- (二)中国工业机器人系统集成市场规模内外资占比

- 1.从行业定位角度看

- 2.从应用工艺定位角度看

- (三)中国工业机器人系统集成市场规模细分行业情况

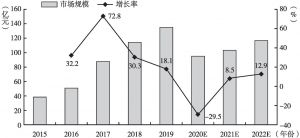

- 1.电子行业系统集成市场分析

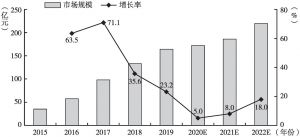

- 2.汽车整车行业系统集成市场分析

- 3.金属加工行业系统集成市场分析

- 4.仓储物流行业系统集成市场分析

- 5.汽车零部件行业系统集成市场分析

- 6.锂电行业系统集成市场分析

- 7.光伏行业系统集成市场分析

- 8.汽车电子行业系统集成市场分析

- 9.化工行业系统集成市场分析

- 10.家用电器行业系统集成市场分析

- 11.食品饮料行业系统集成市场分析

- 12.医疗用品行业系统集成市场分析

- 13.教育行业系统集成市场分析

- 14.半导体行业系统集成市场分析

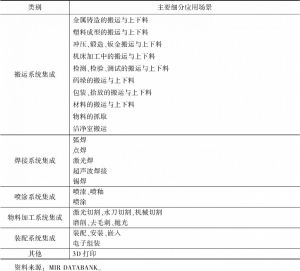

- (四)中国工业机器人系统集成市场规模应用领域占比

- 1.搬运上下料领域市场份额增加,行业应用领域进一步拓宽

- 2.焊接应用市场份额下滑

- 3.装配应用集成市场份额下滑

- 4.喷涂、物料加工集成应用市场份额下滑

-

三 系统集成现存问题及对策建议

- (一)国内机器人系统集成存在的问题

- 1.系统集成商营收规模普遍较小,市场集中度较低

- 2.本土系统集成商盈利能力较弱

- 3.对细分行业工艺理解不透,难以提供有竞争力的解决方案

- (二)国内机器人系统集成改进对策建议

- 1.系统集成商应主动向短生命周期行业拓展

- 2.系统集成商应专注中高端工艺,提炼出可批量化应用的核心产品

- 3.系统集成商应避免过度依赖头部企业客户,主动关注中小企业需求

- 4.系统集成商应通过多种资本运作方式提升融资能力

- (一)国内机器人系统集成存在的问题

-

四 系统集成发展趋势及市场机会

- (一)系统集成下游行业将会更加细分化

- (二)智慧工厂建设将加速机器人系统集成发展

- (三)科创板为系统集成产业带来利好

- (四)系统集成的标准化程度将持续提高

-

五 系统集成典型企业分析

- (一)上海克来机电自动化工程股份有限公司(简称“克来机电”)

- 1.企业简介

- 2.企业优势分析

- (二)广州瑞松智能科技股份有限公司(简称“瑞松科技”)

- 1.企业简介

- 2.企业优势分析

- (三)深圳科瑞技术股份有限公司(简称“深圳科瑞”)

- 1.企业简介

- 2.企业优势分析

- (四)江苏北人机器人系统股份有限公司(简称“江苏北人”)

- 1.企业简介

- 2.企业优势分析

- (一)上海克来机电自动化工程股份有限公司(简称“克来机电”)

报告图片/图表

相关文献

查看更多>>>