报告

2019~2020年中国区域税收发展报告

摘要

受新冠肺炎疫情、减税降费双重影响,以及经济运行下滑等多因素共同作用,2020年中国各区域税收收入同比下降是必然的,也是符合客观实际的。随着疫情的过去以及减税降费政策的刺激,中国经济将逐渐恢复增长,2021年税收及经济发展逐步开始好转。结合中共中央、国务院提出的深化税收体制改革的五大方面的内容,本报告建议以“完善直接税制度并逐步提高其比重”为税制改革突破口,完善涉企税制,回应增值税、企业所得税等降税率诉求;以“部分品目消费税征收环节后移”为消费税改革切入点,优先考虑汽车、成品油等品目,适当扩大征收范围;以“建立和完善综合与分类相结合的个人所得税制度”为个人所得税改革的指引,继续推进个人所得税改革;以“稳妥推进房地产税立法”为依据,深入研究房地产税征收的理论和法律依据;以“健全地方税体系,调整完善地方税税制,培育壮大地方税税源,稳步扩大地方税管理权”为划分央地收入的指南,继续完善分税制财政体制改革,确立地方税主体税种。

检索正文关键字

报告目录

-

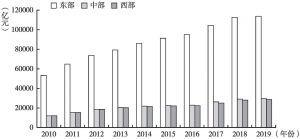

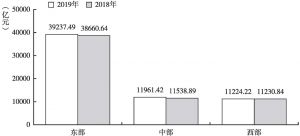

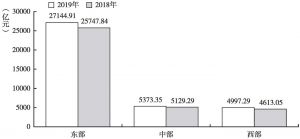

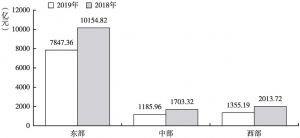

一 2019年中国东中西部区域税收运行状况

- (一)2019年中国东中西部区域税收收入总体发展情况

- 1.中国东中西部区域税收收入发展趋势分析

- 2.2019年中国东中西部区域税收发展情况分析

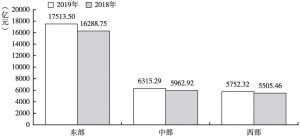

- (二)2019年中国东中西部区域主要税种收入情况分析

- 1.2019年中国东中西部区域国内增值税情况分析

- 2.2019年中国东中西部区域企业所得税情况分析

- 3.2019年中国东中西部区域个人所得税情况分析

- 4.2019年中国区域财产行为税情况分析

- (一)2019年中国东中西部区域税收收入总体发展情况

-

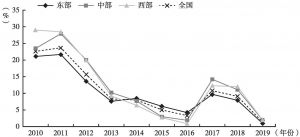

二 2019年中国东中西部区域税收与经济发展协同分析

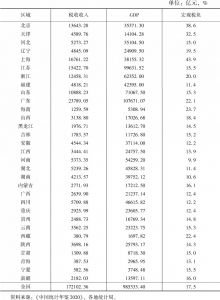

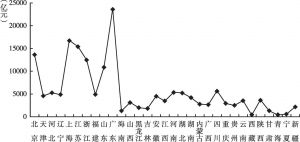

- (一)2019年中国东中西部区域经济发展状况分析

- (二)2019年中国东中西部区域宏观税负比较

- (三)2019年中国省级区域税收与经济发展对比分析

-

三 2020年中国东中西部区域税收运行状况分析

- 1.2020年1~6月中国东中西部区域税收发展状况

- 2.2020年1~6月中国各区域经济发展状况

-

四 对策建议

- (一)主要结论

- 1.东部区域

- 2.中部区域

- 3.西部区域

- (二)对策建议

- (一)主要结论

报告图片/图表

相关文献

查看更多>>>