报告

2021年税收政策进展及“十四五”中国税收政策展望

摘要

“十三五”时期中国不断深化税制改革、持续推进减税降费、加快落实税收法定原则,为构建现代财税制度、支持中国全面建成小康社会、实现第一个百年奋斗目标发挥了重要作用。“十四五”时期是中国开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年,在百年未有之大变局和构建新发展格局的背景下,“十四五”时期的税收政策要着眼于中长期、确定性和稳定预期,加快推动完善现代税收制度,构建有利于经济社会发展的更大确定性。2021年作为“十四五”的开局之年,税收政策应发挥承上启下的作用,既要继续应对疫情防控常态化的风险,也要为构建新发展格局和推进高质量发展奠定基础。

作者

许文 ,经济学博士,中国财政科学研究院社会发展研究中心主任、研究员,中国税务学会理事,主要研究方向为税收理论与政策和能源环境经济政策等。

检索正文关键字

报告目录

-

一 “十三五”持续深化税制改革和加快落实税收法定原则,取得阶段性成果

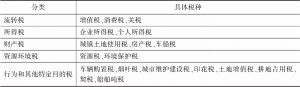

- (一)税制改革取得重大进展,税制结构不断优化

- 1.深化增值税改革

- 2.实施综合与分类相结合的个人所得税制度改革

- 3.改革和完善消费税制度

- 4.推进资源环境税收制度改革

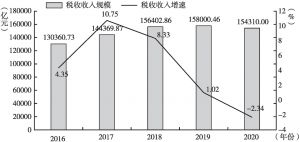

- (二)持续实施减税降费政策,稳定经济社会发展

- (三)“落实税收法定原则”提速,待立法税种的立法任务完成过半

- (四)深化税收征管体制改革,合并国地税

- (五)税收服务国家重大发展战略,助力国家治理现代化

- 1.税收收入功能保持稳定

- 2.助力经济社会高质量发展

- (一)税制改革取得重大进展,税制结构不断优化

-

二 2021年保持税收政策不急转弯,继续应对疫情风险,服务新发展格局

- (一)税收政策着眼于提质增效和可持续,平衡好“当前和长远”的关系

- (二)延续实施疫情相关的税收政策,进一步支持疫情防控,减轻企业负担

- 1.针对疫情防控常态化,延续实施疫情相关的税收政策

- 2.继续实施减税政策,加大对制造业的税收政策支持力度

- 3.继续清理和调整部分政府性基金,减轻企业负担

- (三)继续实施税制改革试点,支持加快构建新发展格局

- 1.继续实施支持海南自由贸易港建设的税收政策

- 2.明确“十四五”(或2030年)的进口税收政策,支持科技、重点产业和资源的进口

-

三 “十四五”税收政策展望:为经济社会发展注入更大确定性

- (一)“十四五”税收改革的基本逻辑:从物本逻辑转向人本逻辑

- 1.税收改革应从物本逻辑转向人本逻辑

- 2.税收改革应为经济社会发展注入确定性

- (二)“十四五”税收改革的核心:提高税收制度适配性

- 1.提高税制与现代化的适配性

- 2.提高税制与数字化的适配性

- 3.提高税制与金融化的适配性

- 4.提高税制与绿色化的适配性

- 5.提高税制与老龄化的适配性

- 6.提高税制与城镇化的适配性

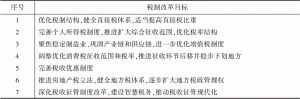

- (三)“十四五”时期税制改革重点:完善现代税收制度和推动高质量发展

- 1.“十四五”时期的税制改革目标:完善现代税收制度

- 2.“十四五”时期税收改革的着力点:围绕高质量发展推进改革

- (一)“十四五”税收改革的基本逻辑:从物本逻辑转向人本逻辑

报告图片/图表

相关文献

查看更多>>>