章节

税收促进共同富裕目标实现的逻辑与路径

摘要

税收是影响收入分配格局的关键因素,也是政府调节收入分配差距、增进社会平等的重要手段。我国的税收政策存在劳动所得和资本所得税负不均、中小企业税费成本仍然较高以及消费税税目征收范围较窄且结构不均衡等问题。为进一步发挥税收调节收入分配差距的职能,为共同富裕的目标做出更大贡献,需要完善综合所得税制,平衡不同性质所得的税负水平;完善中小企业的税收支持体系;扩大消费税征收范围,涵盖更广泛的高端商品服务;等等。

检索正文关键字

章节目录

-

一 我国缩小收入差距的税收政策梳理

- (一)我国缩小收入差距的所得税税收政策梳理

- 1.个人所得税相关政策

- 2.企业所得税相关政策

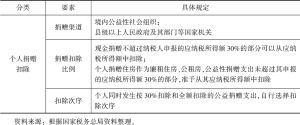

- 3.促进三次分配的相关所得税政策

- (二)我国缩小收入差距的商品税税收政策梳理

- 1.增值税相关政策

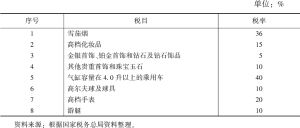

- 2.消费税相关政策

- (三)我国缩小收入差距的财产税税收政策梳理

- (四)我国税收征管现状

- 1.国内税收征管现状

- 2.国际税收征管现状

- (一)我国缩小收入差距的所得税税收政策梳理

-

二 我国缩小收入差距的税收政策存在的问题

- (一)所得税相关政策存在的问题

- 1.劳动所得和资本所得税负不均

- 2.中小企业税收优惠政策改进空间较大

- 3.三次分配税收制度有待完善

- (二)商品税相关政策存在的问题

- 1.商品税税收收入与税负归属不一致

- 2.消费税税目内容有待完善

- (三)财产税相关政策存在的问题

- (四)我国税收征管存在的问题分析

- 1.税务部门信息系统对接不畅

- 2.自然人涉税信息获取渠道单一

- 3.新兴业态税收配套措施缺位

- 4.税收数据的利用效率较低

- (一)所得税相关政策存在的问题

-

三 税收缩小收入差距的国际经验借鉴

- (一)外国缩小收入差距的所得税政策启示

- 1.完善综合个人所得税税制

- 2.完善中小企业的优惠政策和限制性政策

- 3.重视税收优惠对慈善事业的激励作用

- (二)外国缩小收入差距的商品税政策启示

- 1.推进增值税课征模式向消费地原则转型

- 2.建立征收范围更广的消费税制度

- (三)外国缩小收入差距的财产税政策启示

- (四)外国缩小收入差距的税收征管实践及启示

- 1.建立完善的自然人税收征管基础体系

- 2.加强对高净值人群的精细化管理

- 3.构建情报交换的技术基础

- 4.提高税收情报数据的分析处理效率

- (一)外国缩小收入差距的所得税政策启示

-

四 完善税收调节收入分配差距的政策建议

- (一)所得税税收政策建议

- 1.完善综合所得税制,平衡不同性质所得的税负水平

- 2.完善中小企业税收政策体系,增加中低收入群体就业机会

- 3.完善我国三次分配税收体系

- (二)商品税税收政策建议

- 1.逐步引入消费地原则,防止地区间收入差距的进一步加大

- 2.扩大消费税征收范围,涵盖更广泛的高端商品服务

- (三)财产税税收政策建议

- (四)税收征管政策建议

- (一)所得税税收政策建议

章节图片/图表

相关文献

查看更多>>>