章节

2022年渔业经济形势分析及2023年展望

摘要

2022年,得益于疫情防控常态化、社会经济发展外溢效应和行业绿色高质量发展政策等,渔业经济总体运行平稳、持续向好。渔业生产方面,水产品产量持续增长至6869万吨,增长率为2.67%,增幅连续四年扩大;养殖产量占水产品产量比重提高至81.06%;多年的资源养护政策成效初显,捕捞产量增长率自2016年以来由负转为正。市场方面,受主销区或主产区新冠疫情反复,以及招工难、停市等影响,水产品市场不容乐观;水产品交易量、交易额双降,分别下降11.27%和7.21%。国际贸易方面,主要受益于冷冻食品进口贸易便利化等,水产品进口快速增长,拉动水产品贸易量、贸易额分别增加至824万吨、467.1亿美元,增长率相应达11.65%、17.01%;中国水产品国际贸易首现逆差,净进口额6.9亿美元。展望2023年,中国渔业经济运行的宏观环境,尤其是紧密相关的餐饮业、旅游业全面改善,渔业生产将保持稳中有进势头。预测水产品产量增长至6950万吨左右,增长约1.2%;水产品消费恢复和释放增长,有利于市场交易活动,水产品价格小幅波动和略增;水产品贸易总额约500亿美元,增长7%,贸易逆差略有扩大。

检索正文关键字

章节目录

-

一 2022年渔业生产情况

- (一)渔业总产值较快增长

- 1.渔业经济持续向好,总产值首次突破3万亿元

- 2.渔业产业结构保持相对稳定,二、三产业比重略有提升

- (二)水产养殖带动水产品产量持续增长

- 1.水产品总产量持续增长,增幅连续第四年扩大

- 2.养殖水产品产量在水产品产量中的占比进一步提高,捕捞产量增长率自2016年以来由负转正

- (一)渔业总产值较快增长

-

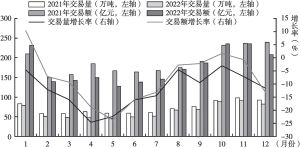

二 2022年水产品市场情况

- (一)水产品市场形势不容乐观

- 1.水产品交易量和交易额均下降

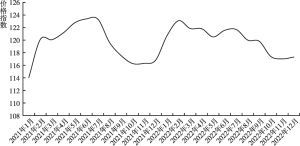

- 2.水产品价格小幅波动,总体与上年持平

- (二)海水产品价格基本持平

- 1.海水产品平均市场批发价格与上年度基本持平

- 2.大带鱼价格整体低于大黄鱼,但波动幅度更大,大黄鱼价格趋于平稳

- (三)淡水产品价格稳中略降

- 1.淡水产品批发价格回落,市场总体趋于平稳

- 2.重点监测淡水产品价格均不同程度回落

- (四)水产品质量安全形势

- 1.水产品总体抽检合格率下降1.1个百分点,质量安全有待提升

- 2.水产品兽药监控计划加快实施,水产品兽药残留抽检合格率为99.9%

- (一)水产品市场形势不容乐观

-

三 2022年水产品贸易情况

- (一)进口大增,主导水产品国际贸易量和贸易额双增

- 1.进口需求拉动下2022年水产品贸易量较快增长

- 2.进口额大幅增长,水产品贸易总体转为逆差

- (二)水产品进口规模大幅扩张

- 1.食用水产品进口大幅增长,鱼粉进口量小幅下降

- 2.得益于对虾产品,厄瓜多尔作为中国第一大食用水产品进口来源国地位得以稳固

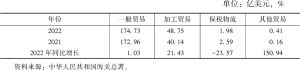

- (三)水产品出口收窄

- 1.水产品出口规模进一步缩减,加工贸易比重同比上升

- 2.日、美、韩仍是中国出口主要目标市场,东盟市场增长显著

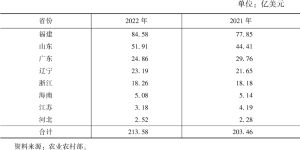

- 3.国内出口区域集中于主要沿海省市,出口区域集中度较高

- (一)进口大增,主导水产品国际贸易量和贸易额双增

-

四 2023年渔业经济展望

- (一)2023年渔业发展的机遇与挑战

- 1.渔业经济发展的机遇

- 2.渔业经济需关注的问题

- (二)2023年渔业经济预测

- 1.2023年渔业产量、产值将双增长

- 2.水产品价格预计继续保持相对稳定

- 3.水产品进口将持续增加、逆差规模增大

- (一)2023年渔业发展的机遇与挑战

章节图片/图表

相关文献

查看更多>>>