论文

基于投资时钟和Black-Litterman模型的全球股市行业动态配置研究

摘要

随着我国资本市场双向开放的力度不断增大和跨境投资体系的逐步完善,规模化的跨境股票资产配置需求也随之上升。本文基于投资时钟理论和Black-Litterman模型,测量了2008年以来全球经济周期不同阶段的行业指数表现,提出了在发达市场和新兴市场进行行业配置的策略建议并比较了不同策略下的投资收益。实证分析显示,投资时钟和Black-Litterman模型的结合在全球股市行业配置中具有一定适用性。在经济周期不同阶段通过对不同策略的有效把握,有助于捕捉行业的周期性特征带来的投资机会,从而有利于在经济波动中更好地获得长期均衡收益。

参考文献 查看全部 ↓

检索正文关键字

论文目录

- 引言

- 1 文献综述

-

2 实证研究设计

- 2.1 模型构建

- 2.1.1 Black-Litterman模型

- 2.1.2 经济周期划分

- 2.2 变量选取

- 2.2.1 市场均衡收益Π

- 2.2.2 观点矩阵P、观点收益向量Q、置信度矩阵Ω

- 2.2.3 标量τ

- 2.3 数据来源

- 2.1 模型构建

-

3 实证结果与分析

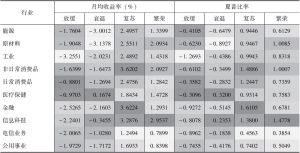

- 3.1 经济周期不同阶段各行业指数的表现情况及分析

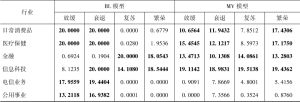

- 3.2 行业动态配置的权重分析

- 3.3 行业动态配置的效果分析

- 3.4 稳健性检验的结果

- 4 结论与启示

论文图片/图表

查看更多>>>