章节

数字经济形态下主体税种的演变

摘要

数字经济成为继农业经济、工业经济之后的主要经济形态,数据成为生产要素之一。然而,数据规模庞大,价值潜力未完全释放。作为国家治理体系的重要组成部分,税收不仅受数字经济影响,还能反作用于数字经济。本报告从理论分析和实际应用角度论证不同经济形态下主导生产要素演变推动形成相适应的主体税种,呈现主体税种对生产要素本身及其产品和所得征税的规律。当数据成为数字经济形态的主导生产要素时,生产模式、产业边界、边际效用变化方向均发生改变,影响现有主体税种的功能实现,应在主体税种设计和优化中考虑数据要素的影响,以丰富税源、引导消费,反哺数字经济发展。

作者

付广军 ,国家税务总局税收科学研究所学术委员会副主任、研究员,民建中央财政金融委员会副主任,中国财政学会理事,中国数量经济学会常务理事,北京大数据协会财税大数据专业委员会副会长,中安联合投资集团有限公司博士后工作站博士后导师,中国财政科学研究院、中国社会科学院大学、中央财经大学、首都经济贸易大学硕士生导师,中共国家税务总局党校兼职教授,全国人大常委会法工委《中小企业促进法》顾问。长期从事中国宏观经济和税收政策研究,主要研究领域为税收与宏观经济分析、民营经济税收政策、产业税收政策。先后主持完成“中国小微企业税收政策效应分析评估”“中国房地产经济与税收统计分析”“中国经济结构调整对税收影响研究”等省部级重点课题;发表学术论文百余篇,学术著作十余部;获省部级特等奖三项、一等奖三项;曾获国家税务总局嘉奖两次。

解开 ,中国社会科学院大学应用经济学院硕士研究生,主要研究方向为税收理论与政策。

王艺琳 ,中国社会科学院大学应用经济学院硕士研究生,主要研究方向为数字财税与大数据技术。

检索正文关键字

章节目录

-

一 生产要素演变下我国主体税种演变实践

- (一)我国农业经济下的主体税种——由土地和劳动要素主导

- 1.对土地和劳动本身征税

- 2.对土地和劳动的产品征税

- 3.对土地和劳动的所得征税

- (二)我国工业经济下的主体税种——由资本、技术和劳动要素主导

- 1.对资本、技术和劳动的产品征税

- 2.对资本、技术和劳动的所得征税

- (一)我国农业经济下的主体税种——由土地和劳动要素主导

-

二 数字经济对现有主体税种的影响——引入数据要素

- (一)数字经济的发展现状与特点

- 1.数字经济的发展现状

- 2.数字经济的特点

- (二)数据要素的税收贡献

- 1.数字产业的税收贡献

- 2.产业数字的税收贡献

- (三)数据要素对现有主体税种的影响

- 1.对取得财政收入功能的影响

- 2.对促进社会公平功能的影响

- 3.对引导和调控经济功能的影响

- 4.对简便征收管理功能的影响

- (四)主体税种中引入数据要素的优势

- 1.丰富税源

- 2.引导消费

- 3.反哺数字经济发展

- (一)数字经济的发展现状与特点

-

三 中国省域视角下数字经济发展水平与主体税种关系分析

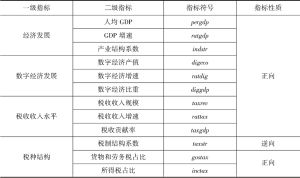

- (一)构建指标体系

- 1.指标体系的设计原则

- 2.指标体系的设计

- 3.指标体系分析方法选择

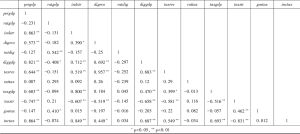

- (二)指标体系分析

- 1.数据预处理

- 2.主成分分析

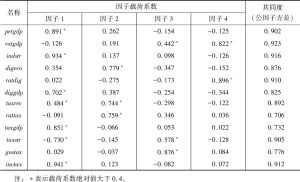

- 3.因子分析

- 4.聚类分析

- (一)构建指标体系

-

四 结论与政策建议

- (一)主要结论

- (二)政策建议

- 1.短期内以优化现有税种为主

- 2.长期看可考虑设计新的税种

章节图片/图表

相关文献

查看更多>>>