章节

2021~2022年中国区域税收发展报告

摘要

2021年是我国历史上具有里程碑意义的一年。我国实现了“十四五”良好开局,经济发展保持全球领先地位。2022年,我国经济持续复苏并走向常态化,主要经济指标持续改善,经济运行呈全面复苏态势,国内生产总值实现1203462.4亿元,我国税收收入实现180896.88亿元。2022年东部区域税收收入为115223.09亿元,占全国税收收入的63.7%。中部区域发展潜力巨大。2022年中部区域税收收入为27191.14亿元,占全国税收收入的15.0%。西部区域需要进一步扶持。2022年西部区域税收收入为30392.50亿元,占全国税收收入的16.8%。东北区域需要转换经济发展方式。东北区域受宏观周期波动和内生动力不足的影响,经济处于转型的关键时期。2022年东北区域税收收入为8090.15亿元,占全国税收收入的4.5%。

作者

李为人 ,中国社会科学院旅游研究中心副秘书长,中国社会科学院大学应用经济学院副院长、税收政策与治理研究中心主任、“双碳”研究中心副主任、管理学博士、副教授,硕士研究生导师,中国国际税收研究会理事、北京大数据协会财税大数据专业委员会副会长兼秘书长。主要研究领域为旅游经济与管理、区域税收政策、数字经济税收及治理等。编著《税收学》《中国区域税收发展报告》《大数据背景下智慧税务建设研究》等;在《税务研究》《国际税收》等期刊发表学术论文多篇;主持“促进中国文化产业发展的税收政策研究”“智慧税务建设研究”等省部级课题多项。

付广军 ,国家税务总局税收科学研究所学术委员会副主任、研究员,民建中央财政金融委员会副主任,中国财政学会理事,中国数量经济学会常务理事,北京大数据协会财税大数据专业委员会副会长,中安联合投资集团有限公司博士后工作站博士后导师,中国财政科学研究院、中国社会科学院大学、中央财经大学、首都经济贸易大学硕士生导师,中共国家税务总局党校兼职教授,全国人大常委会法工委《中小企业促进法》顾问。长期从事中国宏观经济和税收政策研究,主要研究领域为税收与宏观经济分析、民营经济税收政策、产业税收政策。先后主持完成“中国小微企业税收政策效应分析评估”“中国房地产经济与税收统计分析”“中国经济结构调整对税收影响研究”等省部级重点课题;发表学术论文百余篇,学术著作十余部;获省部级特等奖三项、一等奖三项;曾获国家税务总局嘉奖两次。

检索正文关键字

章节目录

-

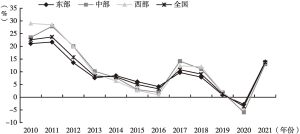

一 2021年中国区域税收运行状况

- (一)2021年中国区域税收收入总体发展情况

- 1.中国区域税收收入发展趋势分析

- 2.2021年中国区域税收发展情况分析

- (二)2021年中国区域主要税种收入情况分析

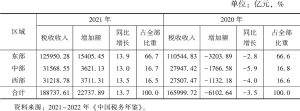

- 1.2021年中国区域税收收入情况分析

- 2.2021年中国区域国内增值税情况分析

- 3.2021年中国区域消费税情况分析

- 4.2021年中国区域企业所得税情况分析

- 5.2021年中国区域个人所得税情况分析

- (一)2021年中国区域税收收入总体发展情况

-

二 2021年中国区域税收与经济发展协同分析

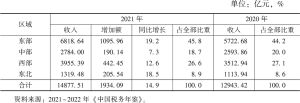

- (一)2021年中国区域经济发展状况分析

- (二)2021年中国区域宏观税负比较

- (三)2021年中国省级区域税收与经济发展对比分析

-

三 2022年中国区域税收与经济运行分析

- (一)2022年中国区域税收发展状况分析

- 1.2022年中国区域税收收入情况分析

- 2.2022年中国区域增值税和企业所得税收入情况分析

- (二)2022年中国区域经济发展状况分析

- (一)2022年中国区域税收发展状况分析

-

四 结论与建议

- (一)结论

- 1.东部区域仍然是中国经济和税收的“领头雁”

- 2.中部区域发展潜力巨大

- 3.西部区域需要进一步扶持

- 4.东北区域需要转换经济发展方式

- (二)建议

- 1.完善资源税,加大资源税的调控力度

- 2.完善消费税,加大消费税的调控力度

- 3.结合区域实际制定具有区域特色的税收优惠政策

- (一)结论

章节图片/图表

相关文献

查看更多>>>