章节

审计师选聘权配置、垄断市场竞争和审计师独立性

关键词

作者

龙小海 ,管理学博士,就职于云南大学经济学院(会计学院),主要从事会计方面的教研工作,在Journal of Accounting and Public Policy、《经济研究》、《会计研究》、《财政研究》等学术期刊上发表学术论文多篇。

检索正文关键字

章节目录

- 第一节 引言

-

第二节 模型的建立

- 一 垄断竞争审计市场的基本特征和假设

- 二 垄断市场竞争下的动态博弈过程及其Nash均衡

- (一)动态博弈过程

- (二)博弈各方的收益函数

- (三)博弈的Nash均衡

- 三 报告提供者为审计合谋所愿意支付的最大额外补偿

-

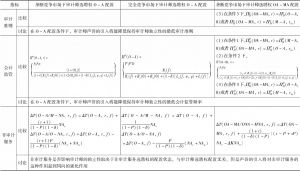

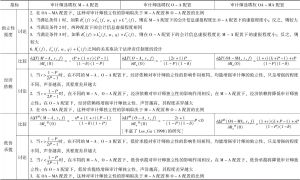

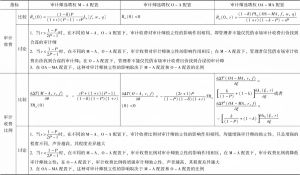

第三节 审计师选聘权M-A配置、垄断市场竞争和审计师独立性

- 一 审计师选聘权M-A配置下的博弈均衡

- 二 审计师选聘权M-A配置下形成审计师合谋所需支付的最低补偿

- 三 审计师选聘权M-A配置和审计师独立性

- 四 审计师选聘权M-A配置、声誉、会计信息虚报程度和审计师独立性

- 五 审计师选聘权M-A配置、经济依赖和审计师独立性

- 六 审计师选聘权M-A配置、审计收费和审计师独立性

- (一)审计师额外补偿为零时的审计收费

- (二)特定客户审计收费比重和审计师独立性

- 七 审计师选聘权M-A配置、低价承揽和审计师独立性

- 八 审计师选聘权M-A配置、审计师任期与审计师独立性

- 九 审计师选聘权M-A配置、法律责任、审计师财富、审计准则和审计师独立性

- (一)在审计师财富无差异情况下,审计师的无过失责任和审计师财富

- (二)在审计师财富有差异情况下,审计师的无过失责任

- (三)在审计师财富无差异情况下,审计师的有过失责任

- (四)在审计师财富有差异情况下,审计师的过失责任

- 十 审计师选聘权M-A配置、会计监管和审计师独立性

- 十一 审计师选聘权M-A配置、非审计服务与审计师独立性

- (一)非审计服务选聘权M-NA配置与审计师独立性

- (二)非审计服务选聘权O-NA配置与审计师独立性

- (三)两种选聘权M-A/M-NA配置与审计师独立性

- (四)两种选聘权M-A/O-A配置与审计师独立性

-

第四节 审计师选聘权O-A配置、垄断市场竞争和审计师独立性

- 一 审计师选聘权O-A配置下的博弈均衡

- 二 审计师选聘权O-A配置下形成审计师合谋所需支付的最低补偿

- 三 审计师选聘权O-A配置和审计师独立性

- 四 审计师选聘权O-A配置、声誉、会计信息虚报程度和审计师独立性

- 五 审计师选聘权O-A配置、经济依赖和审计师独立性

- 六 审计师选聘权O-A配置、审计收费和审计师独立性

- (一)审计师合谋最低额外补偿为零情况下的审计收费

- (二)特定客户审计收费比重和审计师的独立性

- 七 审计师选聘权O-A配置、低价承揽和审计师独立性

- 八 审计师选聘权O-A配置、审计师任期和审计师独立性

- 九 审计师选聘权O-A配置、法律责任、审计师财富、审计准则与审计师独立性

- (一)在审计师财富无差异情况下,审计师的无过失责任

- (二)在审计师财富有差异情况下,审计师的无过失责任

- (三)在审计师财富无差异情况下,审计师的有过失责任

- (四)在审计师财富有差异情况下,审计师的过失责任

- 十 审计师选聘权O-A配置、会计监管和审计师独立性

- 十一 审计师选聘权O-A配置、非审计服务与审计师独立性

- (一)两种选聘权O-A/M-NA配置和审计师独立性

- (二)两种选聘权O-A/O-NA配置和审计师独立性

-

第五节 审计师选聘权OA-MA配置、垄断市场竞争和审计师独立性

- 一 审计师选聘权OA-MA配置下形成审计师合谋所要支付的最低额外补偿

- 二 审计师选聘权OA-MA配置和审计师独立性

- 三 审计师选聘权OA-MA配置、声誉、会计信息虚报程度和审计师独立性

- 四 审计师选聘权OA-MA配置、经济依赖和审计师独立性

- 五 审计师选聘权OA-MA配置、审计收费和审计师独立性

- (一)审计师额外报酬为零时的审计收费

- (二)特定客户审计收费比重和审计师独立性

- 六 审计师选聘权OA-MA配置、低价承揽和审计师独立性

- 七 审计师选聘权OA-MA配置、审计师任期和审计师独立性

- 八 审计师选聘权OA-MA配置、法律责任、审计师财富、审计准则和审计师独立性

- (一)审计师的无过失责任

- (二)审计师的有过失责任

- 九 审计师选聘权OA-MA配置、会计监管和审计师独立性

- 十 审计师选聘权OA-MA配置、非审计服务和审计师独立性

-

第六节 审计师选聘权配置、风险偏好、垄断市场竞争和审计师独立性

- 一 风险追求和审计师独立性

- 二 风险回避和审计师独立性

- 三 审计师选聘权配置、风险偏好、垄断市场竞争与审计师独立性

-

第七节 比较和讨论

- 一 审计师选聘权M-A配置下垄断竞争、完全竞争对审计师独立性影响的比较

- 二 审计师选聘权O-A配置下垄断竞争、完全竞争对审计师独立性影响的比较

- 三 垄断竞争下审计师选聘权O-A配置、M-A配置对审计师独立性影响的比较

- 第八节 本章的结论性评述

章节图片/图表

查看更多>>>