报告

《减税与就业法案》实施对世界和中国经济的影响

摘要

《减税与就业法案》是美国近30年来最大的商业税制改革。新税法贯彻美国优先原则,以增强美国商业税制的全球竞争力为核心目标。围绕这一目标,新税法大幅下调了企业所得税率,调降了个人所得税边际税率,并设计了有利于利润回流和资本流入的涉外税收规则。从经济影响看,税改对美国经济有短期促进作用,但长期拉动作用不明显。一方面政府财政赤字增大和债务占GDP比的提高可能使减税有所反复;另一方面中美贸易冲突也可能抵消减税对经济的长期贡献作用。外溢效应上,新税法的实施加剧了包括中国在内的新兴市场国家的资本外流压力。中国应以积极的姿态应对美国税改对中国经济的潜在冲击,包括对外积极使用多边规则保障进出口企业利益,并积极参与新规则的谈判和制定。对内继续改革完善国内的税收制度,建立更科学、简明和公平的税收体系。

作者

常殊昱 ,博士,毕业于南开大学。2017年进入中国社会科学院世界经济与政治研究所工作,现为China & World Economy编辑。

检索正文关键字

报告目录

-

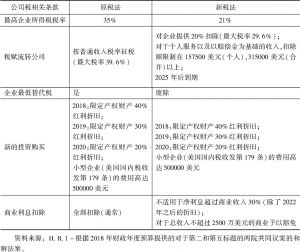

一 《减税与就业法案》的主要内容

- (一)新税法降低了在美经营企业的税收负担

- (二)新税法重新设计了涉外经济活动的税收规则

- 1.对海外利润做“视同汇回”处理,并取消递延制度

- 2.建立新税种抵销企业的跨境避税收益

-

二 新税法对美国税收制度的影响

- (一)美国商业税制的竞争力得到增强

- (二)新税法增加了美国税收体系的复杂性

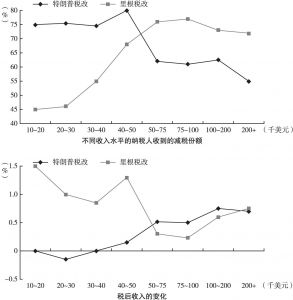

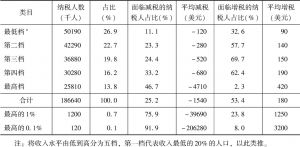

- (三)新税法公平性有限,加剧贫富差距

-

三 新税法对美国经济的影响

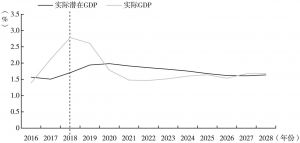

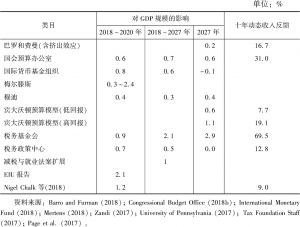

- (一)减税对美国短期经济增长有贡献

- (二)减税对经济的长期拉动作用不明朗

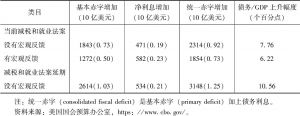

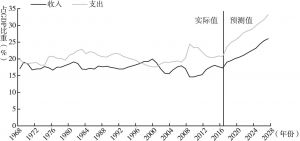

- (三)减税将提升美国的财政赤字水平

-

四 新税法对世界经济的影响

- (一)利润、资本回流美国会给其他国家经济增长带来压力

- (二)新税法对他国税收政策的影响

-

五 美国新税法对中国经济的影响

- (一)中国商业税制的相对竞争力降低

- (二)短期资本外流压力增大

- (三)税改可能进一步加剧美国的经常账户逆差,或导致贸易冲突升级

- 六 在复杂世界中继续中国的税收改革步伐

报告图片/图表

相关文献

查看更多>>>