报告

2020年经济景气与物价形势分析和展望

摘要

2020年一季度新冠肺炎疫情给经济和社会带来前所未有的冲击,使经济景气出现了断崖式下降,警情指数罕见发出“过冷”信号。初步判断,此轮经济短周期已经在2020年2月形成改革开放以来的最低收缩谷底,从3月开始经济景气将进入新一轮周期的扩张期。在全球疫情防控和经济衰退形势具有较大不确定性的情况下,预计全年GDP增长2.3%~3.1%(中位数2.7%),CPI上涨3.5%左右。建议宏观政策超常规调整以应对疫情危机,加大力度及时出击,以“保就业、保民生、促消费、稳投资”为主要政策发力点,使经济尽可能回归潜在增长水平。

检索正文关键字

报告目录

-

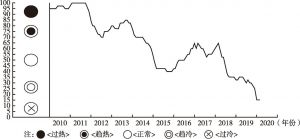

一 利用景气分析法对经济周期态势和景气状况的分析与预测

- (一)基于景气合成指数对经济总体走势和经济周期态势的分析

- (二)对先行指标和先行景气合成指数的分析

-

二 基于监测预警信号系统对经济景气状况的监测和分析

- (一)工业生产和营业收入增速创新低,降温至“过冷”区

- (二)固定资产投资增速在“过冷”区间创历史新低

- (三)消费增长罕见发出“过冷”信号

- (四)外贸景气在偏冷区企稳后再次出现下滑,进入“过冷”区的概率较大

- (五)财政收入景气短暂回暖后再次回到“过冷”区间

- (六)货币供应增速在“正常”区间稳中趋升

- (七)对总体经济景气状况的监测和预警

-

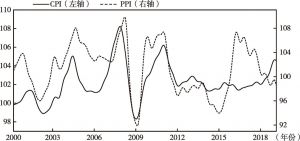

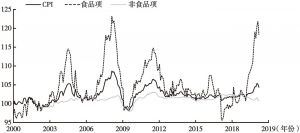

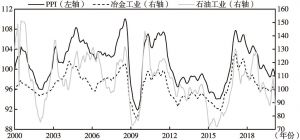

三 物价波动特征、影响因素分析及走势预测

- (一)CPI波动特征及影响因素分析

- (二)PPI波动特征及影响因素分析

- (三)物价走势预测

-

四 2020年主要宏观经济指标展望

- (一)2020年的经济增长速度可能在2.7%左右

- (二)工业生产增速有望逐渐回暖,下半年脱离“过冷”区间

- (三)固定资产投资增速逐渐回升,总体处于“过冷”区间

- (四)消费增长逐步回暖,年底有望脱离“过冷”区间

- (五)出口面临国外疫情的二次冲击,外贸景气大概率滑入“过冷”区间

- (六)货币供应量增速在“正常”区下界附近小幅波动,贷款增长稳中略升

-

五 总结和政策建议

- (一)逆周期调节力度需进一步精准发力以保障民生、扶助中小企业

- (二)把“保就业”放在首位,重点关注特殊群体就业问题

- (三)应更加重视“稳消费”的核心作用,积极发展商业新模式,培育新兴消费增长点

- (四)以基建投资为重点“稳投资”

- (五)坚持对外开放,保障出口“稳外贸”

报告图片/图表

查看更多>>>