报告

从研发费用加计扣除政策执行情况看湖南创新发展

摘要

实施创新驱动发展,是加快转变经济发展方式,提高综合国力和国际竞争力的重要战略举措。本报告通过分析2014~2018年度湖南省企业研发费用加计扣除情况,发现政策实施效果明显:进一步激发了企业研发动力,提高了全省研发费用投入强度,助力创新型湖南建设。湖南省企业研发支出特点鲜明:民营企业是研发主力军;研发支出地区差异较大;制造业研发支出占比较高;研发支出主要发生在大企业。总体来看,湖南仍存在研发经费投入偏低、企业研发投入意愿不强、基础相对薄弱等短板和瓶颈。本报告提出三点建议:鼓励加大研发投入,激发创新活力;完善加计扣除政策,让所有符合条件的企业可申报享受该项优惠政策;持续加大政策执行力度,确保优惠政策应享尽享。

作者

刘明权 ,国家税务总局湖南省税务局党委书记、局长。

检索正文关键字

报告目录

-

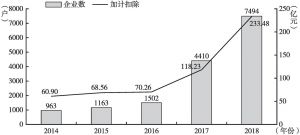

一 近五年研发费用加计扣除政策调整及效应分析

- (一)2015年无政策调整,受惠企业数、金额平稳增长

- (二)2016年放宽范围降低门槛,受惠企业数显著增加

- (三)2017年科技型中小企业加计扣除比例提高,受惠企业数和金额呈现爆发式增长

- (四)2018年提高加计扣除比例政策实现全覆盖,持续保持高位增长

- (五)减税政策效应显著

-

二 湖南省企业研发支出特点分析

- (一)民营企业是研发主力军

- (二)研发支出地区差异较大

- (三)制造业研发支出占比较高

- (四)研发支出主要发生在大企业

-

三 政策执行中发现的问题

- (一)研发投入力度有待加强

- (二)加计扣除政策有待完善

- 1.对亏损企业的作用偏弱

- 2.研发费用归集较为复杂

- 3.企业预缴时不能享受优惠

- 4.部分企业受行业限制影响不能享受优惠

- (三)企业税务管理理念有待塑造

- 1.部分企业担心先进技术泄密,不敢申报享受政策

- 2.部分企业管理不规范、核算不健全,未能享受政策

- 3.部分企业缺乏利用税收优惠政策的意识

-

四 进一步拓展研发费用加计扣除政策效应,推进创新型湖南建设

- (一)鼓励加大研发投入

- 1.完善部门协作机制

- 2.缓解企业资金压力

- 3.完善落实奖补制度

- (二)完善加计扣除政策

- 1.延长亏损弥补期限

- 2.简化核算要求

- 3.取消预缴时不能享受的限制

- 4.扩大可加计扣除研发费用的行业范围

- 5.提高加计扣除比例

- (三)持续加大政策执行力度

- 1.加强宣传辅导

- 2.优化纳税服务

- 3.加强跟踪分析

- (一)鼓励加大研发投入

报告图片/图表

相关文献

查看更多>>>