报告

在攻坚克难中砥砺前行

摘要

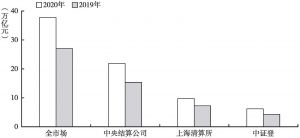

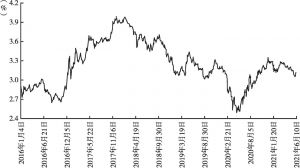

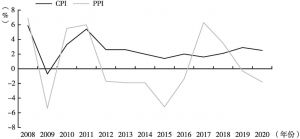

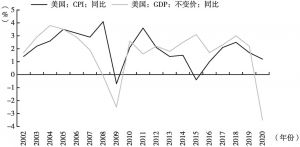

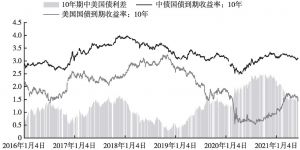

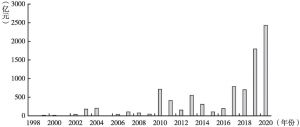

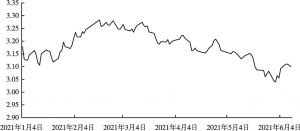

2020年,面对严峻的国内外环境,尤其是新冠肺炎疫情的影响,我国经济平稳运行,成为2020年全球唯一实现了经济增速为正的主要经济体,也是仍坚持实施正常货币政策的少数国家之一。2020年,对于中国债券市场亦是不平凡的一年,债券违约规模再创近五年内新高,主要呈现以下特点:在债券违约主体中,高评级的大型国企占比明显升高;房企信用风险进一步攀升,中小型房企破产率升高;制造业、建筑业、批发和零售贸易等高杠杆、内需依赖度较高的行业,债券违约率较高;严监管下,城投债违约率有所下降。从债市利率走势来看,在延续了2019年债市震荡调整后,2020年债市跌宕起伏,国内经济“V”形反弹带动债市先涨后跌。2021年上半年,经济持续稳步复苏,债券供给节奏放缓,债市利率以春节为分水岭,先升后降。展望下半年,在基本面稳中向好、货币政策保持稳健的背景下,债市利率或呈现区间震荡态势,仍需关注美联储或退出宽松带动全球流动性收紧、通胀持续回升以及国内政策空间受限等利空因素。此外,债券违约风险依然较大,仍需予以重点防范:一是下半年通常作为全年违约爆发的集中期,且上半年的一系列疫情维稳政策或将债券违约节奏后移;二是地产、交通类等一些违约率较高的行业,需要重点防范;三是自上年高评级大型国企违约频发,国企违约达近年高峰,后续对高评级国企信用债的违约风险仍需要持续关注。最后,绿色债券作为绿色金融的重要组成部分,对于实现碳达峰、碳中和目标有重要意义,未来需要加快与全球市场接轨,以吸引更多的海外投资者进入。

作者

黄胤英 ,中国农业银行总行资深专员、中国社会科学院上市公司研究中心研究员。

Huang Yinying

检索正文关键字

报告目录

-

一 2020年债券违约及其特点分析

- (一)高评级国企信用风险集中爆发

- (二)房企信用风险进一步攀升

- (三)城投平台违约范围得到有效控制

- (四)内需依赖较强、杠杆率较高的行业违约率升高

-

二 2020年债市走势及风险影响因素分析

- (一)2020年我国债券市场利率走势

- (二)国内经济“V”形反弹,带动债市先涨后跌

- (三)坚持常规货币政策,保持流动性合理充裕

- (四)人民币汇率震荡走强,中美利差走阔创新高

-

三 2020年可转债市场表现分析

- (一)发行略降,更注重为中小企业提供融资便利

- (二)估值分化,受正股基本面与行业轮动驱动

- (三)监管趋严,加强可转债市场规范发展

-

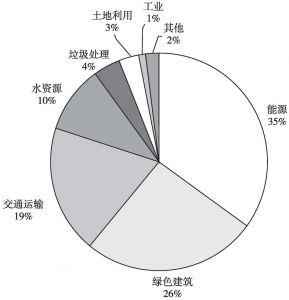

四 绿色债券现状及后续展望

- (一)绿色债券发展延革

- (二)绿色债券发展现状

- (三)碳中和债券发展现状

- (四)未来发展重点

-

五 2021年上半年债市走势及后期风险防范

- (一)债券发行节奏后置,上半年供给节奏较缓

- (二)稳增长与防风险并重,货币政策维持稳健中性

- (三)以春节为分水岭,上半年债市利率先升后降

- (四)违约行业较集中,后期关注再融资收紧风险

报告图片/图表

查看更多>>>