论文

基于投资时钟模型和风险平价策略的沪深港大类资产配置比较分析

摘要

随着国内金融市场的发展,沪深港大类资产配置成为投资者的关注重点。本文以投资时钟组合、风险平价策略对沪深港可投资的大类资产配置进行研究,将两类组合策略进行了融合,构建了优化的资产配置策略。以2018年数据进行策略回测,结果证明,从回报率、风险和夏普比率等方面来看,与投资时钟组合、均权四分法配置、优化四分法配置和市值权重配置相比,桥水全天候配置和传统风险平价配置均获得了较好的结果。

作者

邵晓燕 (1987~ ),山东大学县域发展研究院科研助理,主要研究领域为经济增长、应用计量。

乔元波 (1985~ ),山东大学县域发展研究院助理研究员,主要研究领域为应用计量、经济发展、环境经济。

韩焯林 (1981~ ),清华大学经济管理学院博士,主要研究领域为应用计量、资产配置、投资研究。

Shao Xiaoyan

Qiao Yuanbo

Han Zhuolin

检索正文关键字

论文目录

- 引言

-

一 文献回顾

- (一)经济周期与资产配置

- 1.国外相关研究

- 2.国内相关研究

- (二)现代投资组合理论

- 1.国外相关研究

- 2.国内相关研究

- (一)经济周期与资产配置

-

二 基础理论

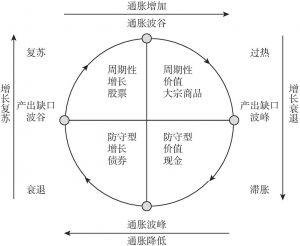

- (一)投资时钟模型

- (二)风险平价策略

- 三 变量选取与数据来源

-

四 资产配置模型构建

- (一)投资时钟组合

- 1.分类方法

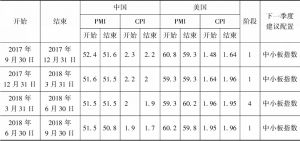

- 2.回测数据

- 3.回测结果

- 4.沪深港投资时钟组合结果

- 5.模型稳健性检验

- (二)风险平价模型

- 1.传统风险平价配置

- 2.桥水全天候资产配置

- 3.均权四分法配置

- 4.优化四分法配置

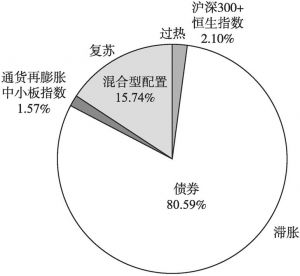

- (三)结果对比

- (一)投资时钟组合

- 五 结论与建议

- 附录

论文图片/图表

相关文献

查看更多>>>