报告

安徽上市公司营运能力发展报告

摘要

本报告依据财务管理理论,运用熵值赋权法对安徽上市公司资产营运能力水平进行了系统性研究,得出安徽上市公司抢占先机、行业整体方兴未艾、国企民企各有千秋,但个别企业仍需努力、区域差异尚需改善、行业之间差异明显等结论,据此提出应加强营业收入管理、优化应收账款管理、健全企业存货管理、调整闲置资产结构、树立企业忧患意识等对策建议。

检索正文关键字

报告目录

-

一 营运能力概述

- (一)公司营运能力基本内涵

- (二)安徽省上市公司营运能力研究意义

- (三)公司营运能力指标选择及测算方法

- 1.总资产周转率

- 2.流动资产周转率

- 3.固定资产周转率

- 4.应收账款周转率

- 5.存货周转率

-

二 安徽上市公司营运能力分析

- (一)总资产营运能力分析

- 1.安徽上市公司总资产营运能力总体情况分析

- 2.安徽各上市公司总资产营运能力分析

- (二)流动资产营运能力分析

- 1.安徽上市公司流动资产营运能力总体分析

- 2.安徽各上市公司流动资产营运能力分析

- (三)固定资产营运能力分析

- 1.安徽上市公司固定资产营运能力总体分析

- 2.安徽各上市公司固定资产营运能力分析

- (四)应收账款营运能力分析

- 1.安徽上市公司应收账款营运能力总体分析

- 2.安徽各上市公司应收账款营运能力分析

- (五)存货营运能力分析

- 1.安徽上市公司存货营运能力总体分析

- 2.安徽各上市公司存货营运能力分析

- (一)总资产营运能力分析

-

三 安徽上市公司综合营运能力分析

- (一)指标测算

- (二)综合营运能力分析

-

四 结论与对策

- (一)结论

- 1.部分企业抢占先机,个别企业仍需努力

- 2.行业整体方兴未艾,疫情冲击较为明显

- 3.省会城市一骑绝尘,区域差异尚需改善

- 4.国企民企各有千秋,两极分化依旧突出

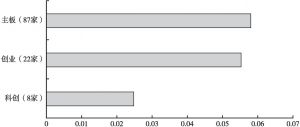

- 5.主板企业略胜一筹,板块之间差异明显

- (二)对策

- 1.加强营业收入管理,增强核心竞争力

- 2.优化应收账款管理,提升资金营运保障

- 3.健全企业存货管理,降低营运成本负担

- 4.调整闲置资产结构,提升价值创造能力

- 5.树立企业忧患意识,强化抗击风险能力

- (一)结论

- 附件

报告图片/图表

相关文献

查看更多>>>