章节

2020年信托公司固有业务研究报告

摘要

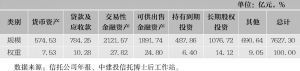

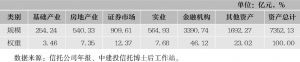

2020年,信托公司注资规模再创新高,总资产增长主要来自注册资本的增加,内生积累动能不足。固有资产配置仍以投资类为主,但交易性金融资产规模占比跃居第一。固有资产投向证券市场的比例也有所提升,长期股权投资比例保持稳定。行业不良资产余额高位上行,削弱信托公司赢利能力,不良资产分布体现二八定律。行业固有业务收入波动,呈现中小幅下行趋势,固有净资产回报率在低位徘徊,固信收入比值和固信交易规模保持平稳,对于不同信托公司的经营情况,个体差异明显。

作者

黄婷儿 北京大学硕士。拥有CICPA专业资格。曾任职于毕马威会计师事务所、中建投信托北京投行部,现任职于中建投信托研究创新部。连续六年参编《中国信托行业研究报告》。具有丰富的改制上市、并购重组等尽职调查经验,研究领域包括资产证券化、股权投资、慈善信托及信托转型等。

检索正文关键字

章节目录

- 一、固有业务发展概述

-

二、注册资本变动和资本实力

- (一)信托公司资本实力逐步夯实,增资幅度趋稳

- (二)部分公司受监管指标约束,仍存在增资压力

- (三)注册资本排名前10的信托公司基本保持稳定

-

三、固有资产结构

- (一)固有资产配置以投资类为主,交易性金融资产规模占比跃居第一

- (二)长期股权投资占比稳定,聚焦大资管行业

- (三)金融机构配比近半,证券市场比例逐步提升

-

四、固有资产质量与风险

- (一)行业不良资产余额高位上行

- (二)不良资产分布体现二八定律

- (三)减值损失同步上升,削弱赢利能力

-

五、固有业务收入

- (一)行业固有业务收入在波动中小幅下行

- (二)固有业务收入排名前10的信托公司在稳定中有分化

- (三)固有业务收入排名后10的信托公司在变化中不断拉大差距

- (四)固信收入比值的个体差异明显

- (五)投资收益贡献居首,公允价值变动损益增幅显著

- (六)投资收益来源结构有所变化

-

六、固有业务赢利能力

- (一)行业固有净资产回报率在低位徘徊,难有突破

- (二)信托公司固有净资产回报率分化加剧,各年波动大

-

七、信托固有资金与信托财产的交易

- (一)信托固有资金与信托财产交易概况

- (二)信托业务对固有资金的依赖性

- (三)固有业务对信托业务的依赖性

章节图片/图表

相关文献

查看更多>>>