章节

信用科技的创新与发展

摘要

新常态下,银行业正逐渐告别“市场红利”和“高速扩张”的时代。2020年突如其来的新冠肺炎疫情就像是一剂催化剂,倒逼商业银行加速数字化步伐,加速客户行为线上化进程。另外,疫情冲击使得本就陷在融资难题中的中小微企业更加举步维艰,银行业切实做好自身疫情防控的同时,更好地践行社会责任,创新金融服务,助力企业复工复产,助力纾困,为疫情防控常态化时期复工复产中小微企业提供金融保障和金融支持。在信息时代,科技创新的重要性日益凸显,商业银行必须加快科技创新步伐,提高服务能力,并通过“无感式”服务融入多种生产生活场景的交易环节中,塑造全新的服务模式。本章则从银行中小微信贷业务入手,深入探讨信用科技中小微信贷业务数字化应用,对于提高业务效率、降低成本的重要作用。

作者

闫文涛 ,经济学博士,智能财富管理论坛秘书长,主要研究领域为信用科技、信用评级以及资产管理。

检索正文关键字

章节目录

-

一 信用科技赋能中小微信贷业务数字化应用

- (一)中小微信贷业务数字化发展“瓶颈”分析

- 1.建立数字化中小微信贷能力存在较高技术门槛

- 2.银行对中小微数字信贷技术的认知存在误区

- 3.信用科技赋能数字化转型

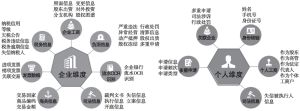

- (二)信用科技构建差异化竞争力

- 1.数据挖掘能力成为商业银行差异化竞争力的关键因素

- 2.数据正成为大型商业银行的重要战略资产

- 3.大数据价值的实现,关键在于挖掘分析能力

- 4.数据挖掘的核心价值是预测,数据挖掘能力建设的关键是行动

- 5.数据资产价值的实现是有条件的,培养大数据思维理念至关重要

- (一)中小微信贷业务数字化发展“瓶颈”分析

-

二 信用科技在商业银行中小微信贷差异化管理实施

- (一)信用科技量身打造中小微信贷差异化竞争壁垒

- (二)信用科技助力从风控到个性化营销的全面升级

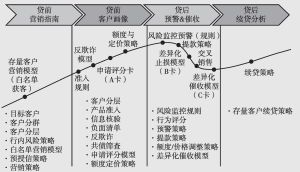

- (三)构建信贷全生命周期的纯线上化管理体系

-

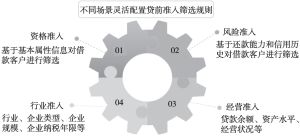

三 信用科技助力商业银行中小微信贷业务差异化发展

- (一)设计目标

- (二)核心功能

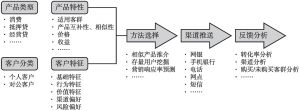

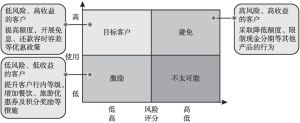

- 1.差异化营销获客

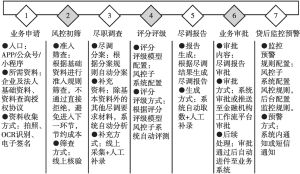

- 2.全流程线上化

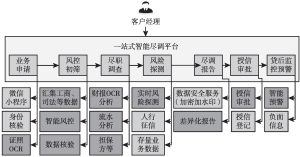

- 3.一站式智能采集

- 4.多维度风控服务

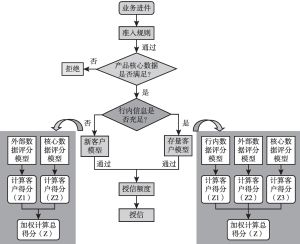

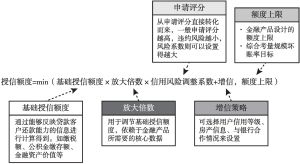

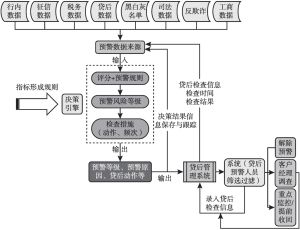

- (三)流程设计

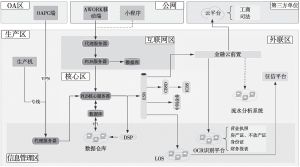

- (四)业务架构

- (五)应用效果

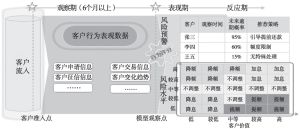

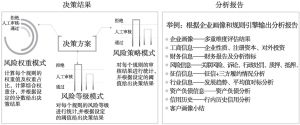

- 1.建立中小微信贷差异化分级模型形成自动化的营销决策流

- 2.整合各业务阶段的信息流形成线上化的贷前尽调报告

- 3.建立信息流与信贷核心系统直连,提升整体中小微信贷业务处理效率

- 4.提供中小微信贷实时线上化的贷后管理

- 5.模型及规则为中小微信贷差异化贷前及贷后管理形成定制化决策

- 四 小结

章节图片/图表

相关文献

查看更多>>>