章节

中国证券公司并购研究(2022)

摘要

证券行业在发展过程中先后经历了四次并购浪潮:分业经营、综合治理、“一参一控”、市场化并购。受环境影响,2021年证券公司并购市场并不活跃,并呈现以下特点:一是在15起券商并购重组事件中,大多数是证券公司股东间的横向并购,仅3起是证券公司发起的纵向并购;二是国有金融控股平台是证券公司并购重组中的重要力量;三是处置问题标的、问题股东是触发并购的重要因素;四是破产重整、司法拍卖等司法路径成为实现证券公司并购的重要途径;五是差异化是促成证券公司纵向并购的重要动因;六是合资券商的外资股东寻求全资控股的进程加快;七是导致证券公司并购重组失败的原因各异,比如定价过高、诉求不和、同质化、少数股权等,但从价值角度来看,证券牌照资源竞争力下降也许是并购失败的根本原因。展望我国证券公司并购的发展趋势,本文认为打造我国的国际级券商还任重而道远,我国特有的股权结构在很大程度上阻碍了券商的并购重组、做大做强,国企改革、金控申设或将引发一波并购潮,差异化发展仍是中小券商的破局方向。

检索正文关键字

章节目录

-

一 我国证券公司的四次并购浪潮

- (一)第一次并购浪潮——混业经营向分业经营转变(1995~2002年)

- (二)第二次并购浪潮——综合治理化解经营风险(2004~2006年)

- (三)第三次并购浪潮——“一参一控”解决同业竞争(2008~2010年)

- (四)第四次并购浪潮——市场化并购(2012年至今)

- 1.强强联手

- 2.业务互补、推进转型

- 3.区域整合

- 4.海外并购

-

二 2021年证券公司并购重组的特点分析

- (一)国有金融控股平台是证券公司并购重组中的重要力量

- (二)问题标的、问题股东是触发并购的重要原因

- 1.问题股东——中国华融

- 2.问题标的公司

- (三)司法路径成为证券公司并购的重要途径

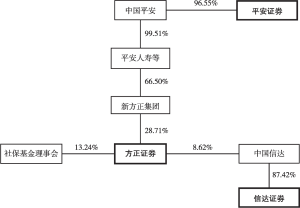

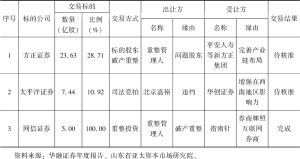

- 1.标的股东破产重整——方正证券原股东方正集团

- 2.标的公司破产重整——网信证券

- 3.司法拍卖——太平洋证券第一大股东股权

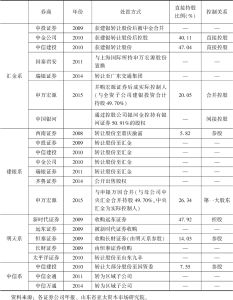

- (四)差异化是证券公司纵向并购的重要因素——华林证券并购文星在线

- 1.金融科技引领,华林证券开启全面互联网转型战略

- 2.华林证券受让字节跳动证券业务“海豚股票”

- 3.平台型公司“慎染”重资产金融,为券商并购技术领先的金融科技公司提供了机会

- 4.华林证券拟打造用户全生命周期的运营平台,重构盈利模式

- (五)合资券商的外资股东寻求全资控股的进程加快

- 1.摩根大通证券

- 2.高盛高华证券

- (六)证券公司并购失败的原因各异

- 1.定价过高——青岛国信收购国融证券

- 2.战略诉求不甚匹配——武汉金控收购民生证券

- 3.无差异化券商股权及少数券商股权越来越缺乏吸引力

- 4.根本原因——证券牌照资源竞争力下降

-

三 我国证券公司并购趋势展望

- (一)打造国际级券商还任重而道远

- 1.做大做强证券业,优化我国金融供给结构

- 2.加速打造航母级券商,提升海内外市场的竞争实力

- (二)我国特有的股权结构仍是阻碍券商并购重组、做大做强的重要因素

- (三)国企改革、金控申设将引发一波并购潮

- (四)差异化发展是中小券商的破局方向

- (一)打造国际级券商还任重而道远

章节图片/图表

相关文献

查看更多>>>