报告

大类资产配置:全球经济复苏持续,资产价格重估考验投资能力

摘要

2017年,海外市场呈现债市承压、股市强劲、美元走弱、数字货币火爆的特点。国内市场上,流动性紧缩叠加金融去杠杆,决定了债券市场的熊市格局;盈利分化及流动性紧缩导致了股票市场结构性行情及估值分化。2017年新的外部环境下,许多过去的投资逻辑遭受挑战,机构在进行资产配置时应抓住中长期估值的均值回归、投资立足实体经济、把握基本国情特点等原则,同时需要结合自身市场定位,树立资产配置理念,避免同质化扎堆,在控制好风险的前提下分享优质资产的收益。

作者

孟越 ,供职于中国光大银行资产管理部。

检索正文关键字

报告目录

-

一 2017年机构资产配置特征

- (一)银行理财:严监管下非标稳定,权益类资产占比增加

- (二)保险公司:另类投资占比进一步提升

- (三)基金公司:货币基金再次成为行业增长点

-

二 2017年宏观经济背景及资产走势回顾

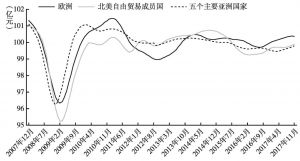

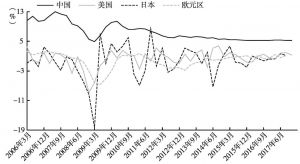

- (一)海外市场:债市不断承压,美元一路走弱,股票表现极强,原油强劲反弹,数字货币异军突起

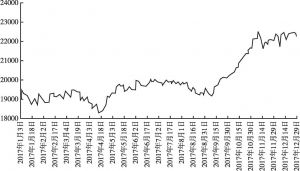

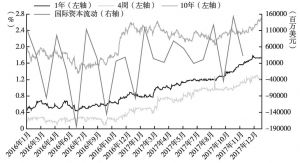

- (二)国内市场:债市由牛转熊,股市一九分化,市场估值逻辑扭转,大宗商品震荡上行

- 1.大宗商品宽幅震荡

- 2.地产市场冻结

- 3.股市一九分化

- 4.债市持续调整

-

三 2017年的市场运行逻辑与思考

- (一)2017年资产的运行逻辑发生了巨大变化

- (二)2017年变动的市场环境对资产配置的启示

- 1.中长期估值的均值回归仍然是资产配置最重要的原则,也是机构投资者最应把握的核心原则

- 2.实体经营是纲,金融投资是目,资产配置要纲举目张,执本末从

- 3.立足于基本国情特点进行资产配置

- 4.管理人的超额收益仍有价值,要侧重培养长期业绩优秀的管理人

- 5.产品设计着力于降低波动,可牺牲一部分流动性换取中长期回报

-

四 2018年资产配置展望

- (一)大类资产展望

- (二)应对资管新规后的新时代,机构的能力建设要点

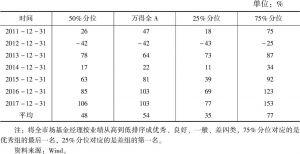

报告图片/图表

相关文献

查看更多>>>