报告

全球成品油贸易现状与2019年展望

摘要

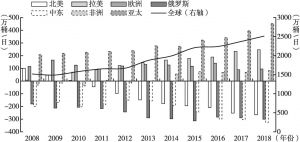

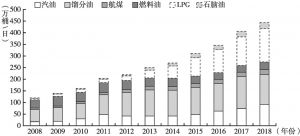

近年来,世界经济总体呈现良好复苏态势,带动石油需求稳步增长。在全球炼能快速扩张的背景下,全球供需区域不平衡的矛盾进一步加剧,支撑全球油品贸易维持每年5%以上的快速增长,远远超过同期原油贸易1.1%的增速。2018年,全球油品贸易量增至2515万桶/日,同比增长140万桶/日,亚太、中东和美国成品油出口量均持续上升,国际成品油市场竞争继续加剧。2019年,IMO 2020船燃新规实施临近,全球油品贸易格局将面临大幅度调整,低硫燃料油活跃度将明显提升,不同油品之间的价差分化严重,预计中质馏分油和燃料油的裂解价差持续走强,但汽油及石脑油裂解价差仍在低位徘徊。展望未来,油品升级和清洁能源的使用将对全球石油贸易产生深远影响,能源革命以及新兴能源对传统化石能源的替代影响将进一步凸显。

检索正文关键字

报告目录

-

一 2018年全球成品油贸易现状

- (一)2018年成品油贸易增速快于原油贸易

- (二)汽柴煤主要流向非洲、拉美地区

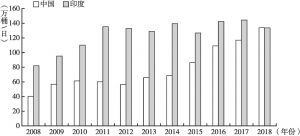

- (三)亚太成品油过剩,区内竞争加剧

- (四)美国油品出口量快速增加,加剧国际油品市场竞争

-

二 2019年全球成品油贸易展望

- (一)全球成品油贸易总量仍将维持快速增长

- (二)苏伊士以东地区成品油过剩局面加剧

- (三)IMO 2020新规实施提高低硫燃料油贸易活跃度,炼厂升级和检修规模或将增加

-

三 中长期全球成品油贸易展望

- (一)油品升级将进一步推动全球炼厂的淘汰升级

- (二)新能源应用将加快成品油需求结构的变革

报告图片/图表

相关文献

查看更多>>>