论文

美联储退出量化宽松政策的溢出效应研究

摘要

本文运用M-F-D和PVAR模型分析了美联储退出量化宽松政策对新兴经济体和发达经济体溢出效应的差异。研究结果表明:美联储退出量化宽松和加息政策对新兴经济体溢出效应的强度和持久度明显高于发达经济体,且传导途径具有显著差异。就发达经济体而言,主要是国际资本流动引发资本市场震荡;就新兴经济体而言,除股票价格波动以外,它们还面临着出口红利阶段性释放后的加速紧缩。因此,政府和有关部门应从金融市场和实体经济两方面夯实新常态下经济转型的基础,一方面加快亚投行建设,与西方新兴经济体及亚洲发达经济体形成多边开放性金融体系,另一方面积极推进“一带一路”倡议,促进出口多元化,从而降低由单一依赖引致的出口紧缩风险。

检索正文关键字

论文目录

- 引言

- 1 美联储推出及退出量化宽松政策溢出效应的研究进展

-

2 美联储退出量化宽松政策冲击传导渠道的理论模型

- 2.1 Mundell-Fleming-Dornbush模型

- 2.2 数据说明

- 2.2.1 变量选取

- 2.2.2 样本选取

-

3 美联储退出量化宽松政策对新兴、发达经济体影响的实证检验

- 3.1 PVAR模型设定

- 3.2 实证检验

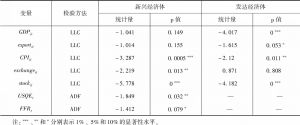

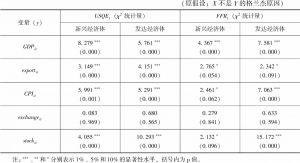

- 3.2.1 单位根检验

- 3.2.2 Johansen协整检验

- 3.2.3 格兰杰因果关系检验

- 3.2.4 滞后阶数检验

-

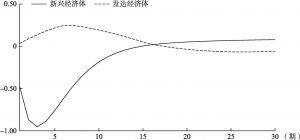

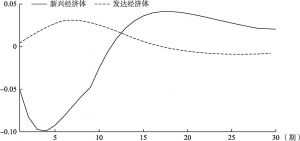

4 美联储退出量化宽松政策溢出效应的脉冲响应分析

- 4.1 美联储退出量化宽松政策对新兴经济体和发达经济体宏观变量的溢出效应

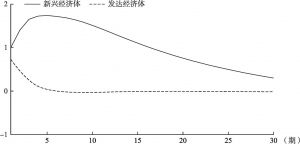

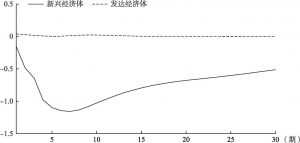

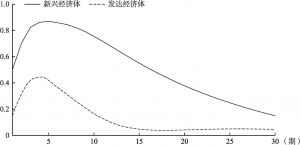

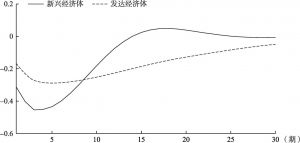

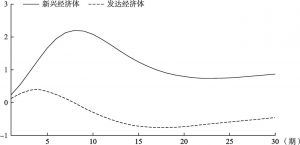

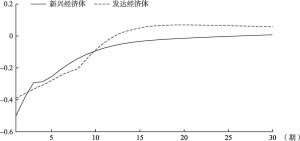

- 4.1.1 美联储退出量化宽松政策对出口的冲击

- 4.1.2 美联储退出量化宽松政策对通胀水平的冲击

- 4.1.3 美联储退出量化宽松政策对汇率的冲击

- 4.1.4 美联储退出量化宽松政策对股票市场价格的冲击

- 4.1.5 美联储退出量化宽松政策对GDP的冲击

- 4.2 美联储退出量化宽松和加息政策对两种经济体溢出效应的对比分析

- 4.1 美联储退出量化宽松政策对新兴经济体和发达经济体宏观变量的溢出效应

- 5 主要结论与政策建议

论文图片/图表

相关文献

查看更多>>>