报告

执行案件中财产报告制度运行空转问题分析及治理路径

摘要

财产报告制度是执行工作实践中的客观需要。本文通过对江西省2018年督导巡查抽检的20722件执行案件财产报告制度运用情况的调研,发现现有制度存在三大问题:一是财产报告制度滥用,二是对拒不如实申报财产制裁乏力,三是财产报告制度功能异化。借鉴公共管理学理论,本文从立法—执法—守法等层面发现财产报告制度运行空转的原因。建议通过健全财产报告制度的程序性规定、建立执行专项调查工作机制、强化拒不报告和虚假报告的法律责任以及构建多渠道全方位的配套措施等路径治理,构建财产报告机制。

检索正文关键字

报告目录

-

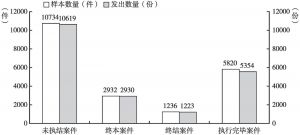

一 运行现状:财产报告制度的实证考察

- (一)全景鸟瞰:财产报告制度运用常态化

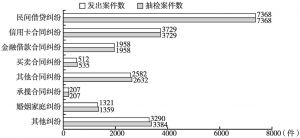

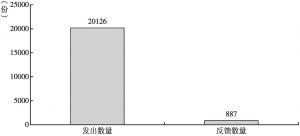

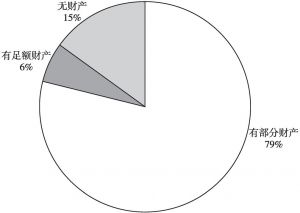

- (二)机制运用:主动报告财产严重不足

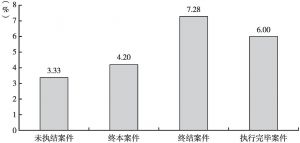

- (三)功能检验:财产报告对执行的促进作用

- 1.被执行人主动申报财产对案件执行的促进作用

- 2.制裁拒不申报、虚假申报财产行为对案件执行的影响

-

二 实践困局:财产报告制度运行困境厘析

- (一)制度空转:财产报告令发出流于形式

- (二)制裁乏力:拒不如实申报屡禁不止

- (三)功能异化:财产报告制度价值流失

-

三 成因探究:财产报告制度空转的理论分析

- (一)适用规定可操作性不强

- (二)“违法过剩”现象普遍存在

- (三)执行法官行动逻辑偏差

- (四)当事人法律信仰缺失

-

四 治理路径:构建完备的财产报告及责任追究制度

- (一)健全财产报告制度的程序设计

- (二)建立执行专项调查工作机制

- (三)强化拒不报告和虚假报告的法律责任

- (四)构建多渠道全方位的配套措施

- 结语

报告图片/图表

相关文献

查看更多>>>