论文

高管晋升激励与审计意见

摘要

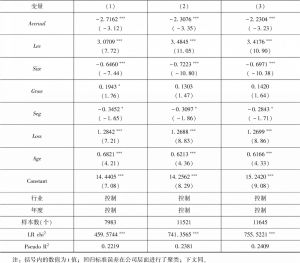

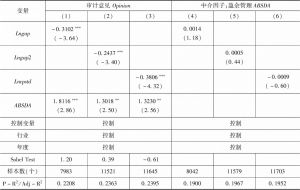

逻辑上,高管晋升激励是影响公司财务报告质量乃至审计意见的重要因素,然而现有文献研究较少。本文利用经典的中介效应模型研究发现:(1)高管晋升激励会降低非标准审计意见出现的概率;(2)在影响路径方面,公司业绩发挥着部分中介效应,盈余管理的中介效应没有得到证据支持。进一步分析发现,高管晋升激励和非标准审计意见的负相关关系主要存在于内部晋升型公司样本以及晋升概率高的公司样本中。在控制竞争性解释——高管权力影响审计意见的可能性后,本文结论仍然得到支持。文中还通过反事实推断和倾向得分匹配等方法进行稳健性分析,通过考虑反向因果关系等,进一步确保了实证结果的可靠性。

作者

章琳一 ,女,江西财经大学会计学院副教授。

张洪辉 ,男,江西财经大学会计学院副教授。

Linyi Zhang

Honghui Zhang

检索正文关键字

论文目录

- 一、引言

- 二、文献回顾和假设提出

-

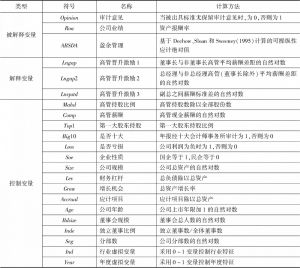

三、研究设计

- (一)样本与数据

- (二)模型与变量说明

-

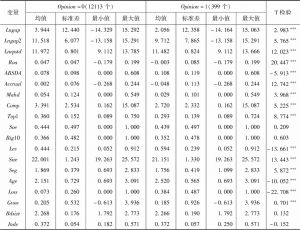

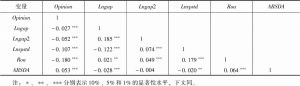

四、描述性统计和相关系数分析

- (一)描述性统计结果

- (二)相关系数分析结果

-

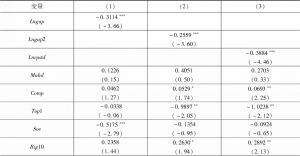

五、回归分析结果

- (一)高管晋升激励和审计意见

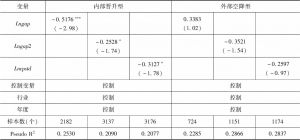

- (二)不同晋升概率下的分析

-

六、稳健性检验

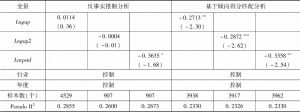

- (一)反事实推断

- (二)样本选择问题

- (三)考虑高管权力因素

- (四)反向因果关系

- (五)其他考虑因素

- 七、结论与启示

论文图片/图表

相关文献

查看更多>>>