报告

2021年全国土地市场分析报告

摘要

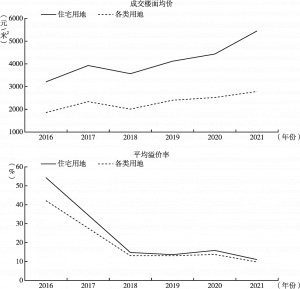

2021年,重点城市供地“两集中”政策出台,对土地市场供求两端均产生明显影响,全国300个城市住宅用地供求规模同比缩量,平均成交楼面价出现结构性上涨。其中一线城市推地力度加大,住宅用地推出和成交面积同比均增长;二线和三四线城市供求规模同比均下降,其中全国22个重点城市中二线城市成交面积同比下降9.5%,其他普通二线城市成交面积同比降幅近五成,三四线城市同比下降26.2%。整体来看,2021年上半年土地市场热度较高,下半年受销售市场下行、企业资金压力加大等因素影响,房企拿地更偏谨慎,市场降温明显,部分城市流拍和撤牌地块数量增加,整体溢价率降至近年来最低水平。预计2022年,土地市场依然以“稳”为主。

作者

检索正文关键字

报告目录

- 一 住宅用地供求规模同比下降,平均成交楼面价结构性上涨,溢价率明显回落

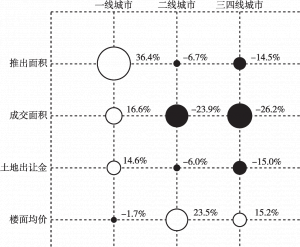

- 二 一线城市住宅用地推出面积放量,二线和三四线城市住宅用地成交量缩价涨

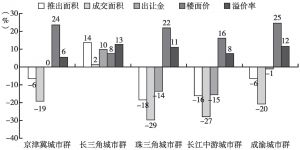

- 三 各城市群住宅用地成交面积普遍缩量,成交楼面均价结构性上涨,溢价率整体下行

- 四 2021年下半年市场降温下流拍撤牌率增加

-

五 全国22个重点城市土地市场“前热后冷”,“两集中”政策稳地价逐步显效

- (一)供地节奏:各批次供地节奏随市场热度适时调整

- (二)供求规模:重点城市普遍加大住宅用地供应,但成交面积小幅下滑

- (三)土拍规则:二批次土拍规则明显收紧,三批次有所优化

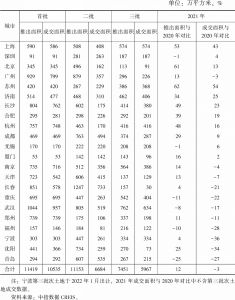

- (四)成交价格:近七成城市住宅用地成交楼面均价同比上涨

- (五)成交结构:市场热度“前高后低”,三批次市场更趋平稳

- (六)拿地企业:各地方国企拿地占比逐批提升,托底现象显著

- 六 总结与展望

报告图片/图表

相关文献

查看更多>>>