章节

中国数字经济税收发展报告:基本情况、现实发展与未来趋势(2022)

摘要

数字经济作为推动经济发展和社会进步的重要引擎,具有广阔的发展前景和应用价值。本报告基于中国数字经济与数字经济税收情况,分析了数字经济对税收的冲击效应,并从税收治理和税务大数据两个角度对税收实践情况进行具体分析,结合国际上的多方面研究和共识,对中国数字经济税收发展提出了推进政策精细化、落实税收法定原则、形成信息共享与税收共治格局、优化纳税服务、推进数字经济时代的税收治理变革等政策建议。

作者

蔡昌 ,中央财经大学财政税务学院教授,中央财经大学税收筹划与法律研究中心主任,北京大数据协会财税大数据专业委员会会长。会计学博士,博士生导师,博士后合作导师(应用经济学),福建省宁德师范学院闽江学者讲座教授,国际注册高级会计师(ICSPA),北京海淀区党外知识分子联谊会副会长,中国税收与法律智库丛书主编。兼任中国国际税收研究会学术委员,国家税务总局“全国税务领军人才”培养导师,澳门科技大学访学教授、博士生导师,中信改革发展研究基金会研究员,厦门大学、浙江大学、上海国家会计学院、宁德师范学院、海南师范大学客座教授。2013~2014年度作为高级访问学者访学于美国克莱姆森大学(Clemson University),赴美国斯坦福大学、加州大学伯克利分校、哈佛大学参加国际学术论坛,担任国际学术刊物International Journal of Mobile Communications( Inderscience Publishers)匿名审稿人,《公共管理评论》《财政研究》《税务研究》《暨南学报》等多家杂志匿名审稿人。主持国家社科基金、教育部人文社科项目、国家税务总局课题、中信改革发展研究基金会课题等12项。在《人民日报》《税务研究》《财政研究》《会计研究》《南方经济》等刊物发表论文100余篇,出版专著20部、教材8部,部分专著或教材入选“十三五”国家规划教材、“十三五”时期国家重点出版物出版专项规划项目、“十四五”时期国家重点出版物出版专项规划项目等。

焦瑞进 ,北京大数据协会财税大数据专业委员会常务副会长,中国税务学会理事,注册税务师,原中国税务学会学术委员会副秘书长。历任中国科学院管理干部学院讲师,国家税务总局计划统计司宏观分析处处长、计划处处长、大企业司一处处长和副巡视员;兼任中国注册税务师协会专家组成员、中共国家税务总局党校特聘教授、中央财经大学税收教育研究所研究员、中国社会科学院大学特聘教授。长期从事税收实务与经济分析工作,牵头开发全国重点税源监控系统、大企业税收管理系统,并获得优秀项目奖;参与国家“金税三期”决策支持系统开发工作;组织参与国家自然科学基金委“九五”重大项目“金融数学、金融工程和金融管理项目”中的“税收系统工程研究”。合作翻译出版著作1部,主编学术著作10部,公开发表学术论文50余篇,获各类奖项10多次。代表著作有《大数据技术与税收应用》《税源监控管理》《宏观税收分析》《微观税收分析》《大数据治税》等。

吴迪 ,中央财经大学税收学博士,税收筹划与法律研究中心研究助理,主要研究方向为税收理论与政策、大数据与税务管理。

参考文献 查看全部 ↓

检索正文关键字

章节目录

-

一 中国数字经济发展状况与未来趋势研判

- (一)中国关于数字经济发展的大局观思想

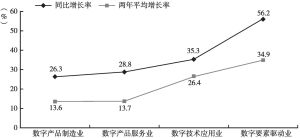

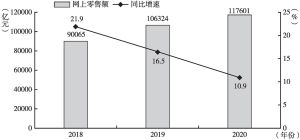

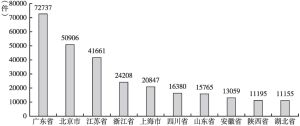

- (二)中国数字经济发展规模与现实状况

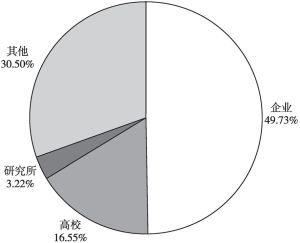

- (三)税收大数据揭示中国数字经济发展状况

- (四)中国数字经济新业态、新模式发展状况

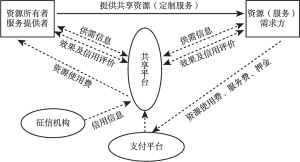

- 1.共享经济

- 2.平台经济

- 3.区块链经济

- 4.电子商务经济

- 5.人工智能经济

-

二 数字经济对中国税收的冲击效应

- (一)税基估值难以确定

- (二)税收属地原则难以适用

- (三)课税对象界限模糊

- (四)税率无法合理确定

- (五)纳税主体认定困难

- (六)常设机构认定不明

- (七)税收治理存在缺陷和问题

- 1.税收治理基础数据较为分散

- 2.税源监管难度增加

- (八)税收收入归属确定有难度

-

三 中国数字经济税收实践情况

- (一)税收治理:基于数字经济有序发展的监管实践

- 1.“税收洼地”的治理

- 2.政府对网络主播重点稽查

- 3.元宇宙新经济税收实践探索

- (二)税务大数据:基于税收执法、监管、服务视角的税收分析实践

- 1.挖掘大数据资源,精准提供纳税服务

- 2.深化大数据应用,强化税收征管

- 3.发挥大数据优势,降低纳税风险

- (一)税收治理:基于数字经济有序发展的监管实践

-

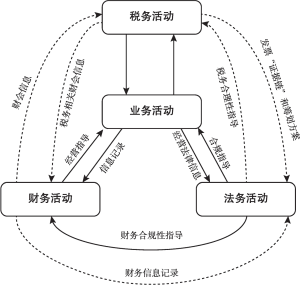

四 数字财税:构建大建安数字财税平台

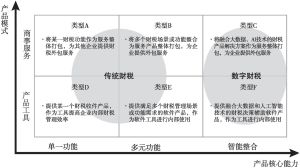

- (一)数字财税发展背景

- 1.数字财税的概念与发展状况

- 2.数字财税发展依据

- 3.数字财税市场环境

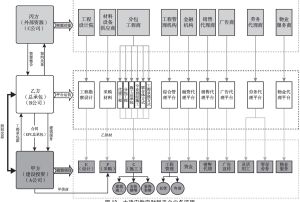

- (二)大建安数字财税平台概况

- 1.大建安数字财税平台模式

- 2.数字财税赋能大建安行业的必然性与可行性

- 3.大建安行业的数智化转型升级

- (三)数字财税在大建安数字财税平台中的应用

- 1.数字财税应用现状

- 2.大建安数字财税平台的具体运用

- (一)数字财税发展背景

-

五 数字经济国际税收规则变革及对中国的启示

- (一)经济数字化带来税收挑战

- (二)数字经济国际税收规则演进

- 1.G20/OECD主导研究制定数字经济国际税收规则多边方案的背景

- 2.OECD开展数字经济国际税收规则多边方案的工作机制

- 3.多边方案《10月声明》的政策发展与补充

- (三)“双支柱”方案的基本框架与核心内容

- 1.“双支柱”方案的基本框架

- 2.“双支柱”方案的适用范围

- 3.营销及分销利润安全港

- 4.新型争议预防和解决机制

- 5.协调金额A和单边措施的关系

- 6.收入纳入规则

- 7.分散控股规则

- 8.低税支付规则

- 9.收入纳入规则和低税支付规则的关系

- 10.全球最低税税基的计算

- (四)数字经济国际税收规则对中国的启示

- 1.完善境外投资经营税收风险防控体系

- 2.跟踪规则变化,动态调整应对措施

- 3.建立健全重大税收风险防控协同机制

-

六 促进中国数字经济税收发展的政策建议

- (一)推进税收政策精细化

- 1.设计面向数字经济供需两端的税收政策

- 2.设计符合数字经济发展要求的税收政策

- 3.设计数据要素使用和流通的税收政策

- (二)落实税收法定原则

- (三)形成信息共享与税收共治格局

- (四)优化纳税服务

- 1.提升纳税服务水平

- 2.维护纳税人合法权益

- (五)推进数字经济时代的税收治理变革

- 1.构建数字经济的税基估值体系

- 2.规范数字经济活动的纳税主体

- 3.破解传统常设机构的认定困境

- 4.优化税收治理工具和手段

- (一)推进税收政策精细化

章节图片/图表

相关文献

查看更多>>>