章节

促进平台经济规范健康发展的税收政策研究

摘要

随着我国经济发展进入新常态,以互联网平台经济为代表的数字经济企业在整个经济社会发展过程中的作用越来越突出。平台经济基于数字技术对传统贸易方式和合作分工模式进行创新,推动了经济结构变革。传统税收理念和现有的税收制度受到了新兴经济模式的冲击,税收征管体系需通过变革以满足平台经济的时代需求。本报告在阐述平台经济理论与商业模式的基础上,对我国当前平台经济税制缺失、税收监管乏力、税收与税源背离等问题进行深入分析,借鉴相关国际经验厘清税收治理的底层逻辑,为促进我国平台经济规范健康发展提供税制优化建议与税收治理操作方案。

作者

蔡昌 ,中央财经大学财政税务学院教授,中央财经大学税收筹划与法律研究中心主任,北京大数据协会财税大数据专业委员会会长。会计学博士,博士生导师,博士后合作导师(应用经济学),福建省宁德师范学院闽江学者讲座教授,国际注册高级会计师(ICSPA),北京海淀区党外知识分子联谊会副会长,中国税收与法律智库丛书主编。兼任中国国际税收研究会学术委员,国家税务总局“全国税务领军人才”培养导师,澳门科技大学访学教授、博士生导师,中信改革发展研究基金会研究员,厦门大学、浙江大学、上海国家会计学院、宁德师范学院、海南师范大学客座教授。2013~2014年度作为高级访问学者访学于美国克莱姆森大学(Clemson University),赴美国斯坦福大学、加州大学伯克利分校、哈佛大学参加国际学术论坛,担任国际学术刊物International Journal of Mobile Communications( Inderscience Publishers)匿名审稿人,《公共管理评论》《财政研究》《税务研究》《暨南学报》等多家杂志匿名审稿人。主持国家社科基金、教育部人文社科项目、国家税务总局课题、中信改革发展研究基金会课题等12项。在《人民日报》《税务研究》《财政研究》《会计研究》《南方经济》等刊物发表论文100余篇,出版专著20部、教材8部,部分专著或教材入选“十三五”国家规划教材、“十三五”时期国家重点出版物出版专项规划项目、“十四五”时期国家重点出版物出版专项规划项目等。

王冰楠 ,供职于国家税务总局北京市西城区税务局,主要研究方向为税收理论与实务。

陈振 ,国家税务总局六安市税务局副局长,研究领域为税收理论与实务。

李梦娟 ,中国社会科学院大学经济学博士、经济学博士后,河北大学管理学院副教授、硕士生导师,主要研究方向为税收理论与实务。

吴晓宇 ,国家税务总局税收科学研究所高级经济师,主要研究方向为税收理论与实务。

陈懿赟 ,国家税务总局湖南省税务局税收科学研究所副所长,博士、博士后,主要研究方向为税收理论与实务。

牛涛 ,国家税务总局河南省税务局科研所所长,主要研究方向为国际税收和管理学。

李飞 ,国家税务总局科学研究所河南翻译基地负责人,西方经济学博士后,主要研究方向为国际税收和西方经济学。

检索正文关键字

章节目录

-

一 平台经济的概念与社会价值

- (一)平台经济的概念

- (二)平台经济的社会价值

- 1.变革生产生活方式

- 2.激发要素分配活力

- 3.提高资源交换效率

- 4.刺激多元消费动力

-

二 平台经济的商业模式

- (一)C2C模式

- (二)B2C模式

- (三)B2B模式

- (四)O2O模式

-

三 平台经济的税收治理难点

- (一)平台经济税制缺失,难以适应新经济发展形势

- 1.税制要素不明确

- 2.所得性质难划分

- 3.隐性收入来源增多,税基难以确定

- 4.纳税地点模糊引发税收管辖权争论

- (二)税收征管难以满足平台监管需求

- 1.“以票控税”不适用于平台经济

- 2.税收数据获取渠道有限

- 3.平台经济税务稽查难度大

- (三)现行税制难以应对平台经济复杂的税务关系

- 1.税款征收具有不确定性

- 2.平台代征存在合法性争议

- 3.各方主体权利与义务不明确

- 4.现行税法难以对接平台经济的虚拟性

- (四)平台经济加剧税收与税源背离问题

- (五)平台经济运营模式形生税收风险

- (六)税收协同共治格局尚未形成

- 1.包容发展与审慎监管相脱节

- 2.各部门出台的治理规则相矛盾

- 3.税收治理缺乏有效的治理工具

- (一)平台经济税制缺失,难以适应新经济发展形势

-

四 平台经济税制的国际比较与经验借鉴

- (一)平台经济税制的国际比较

- 1.美国加强平台经济税制建设

- 2.欧盟不断完善平台经济税法体系

- 3.印度率先加强平台经济税收征管

- (二)平台经济税收治理的国际经验借鉴

- 1.平台经济税制进入规范阶段

- 2.平台经济税收征管制度得以调整

- 3.第三方信息报告助力税收信息采集

- (一)平台经济税制的国际比较

-

五 平台经济税收征管典型案例分析

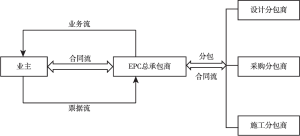

- (一)医药服务产业园线下平台虚开发票案

- 1.基本情况

- 2.经营特征

- 3.交易模式

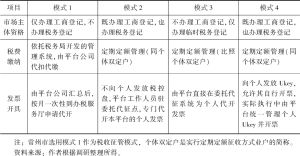

- (二)灵活用工线上平台虚开发票案

- 1.基本情况

- 2.经营特征

- 3.交易模式

- 4.风险剖析

- (三)探索零工经济“包容审慎监管”模式

- 1.操作流程

- 2.应用效果

- (四)宜兴市陶艺专技人员税费管理系统

- 1.相关模块

- 2.管理优势

- 3.优化升级

- (一)医药服务产业园线下平台虚开发票案

-

六 促进平台经济规范健康发展的税制优化对策

- (一)建立健全平台经济适用的税收法律法规

- 1.深化增值税改革

- 2.深化个人所得税改革

- (二)明确平台经济税制要素的相关规定

- 1.平台经济税制要素模糊或出现税法空白

- 2.收入性质辨识确认影响税基和税率确认

- (三)厘清平台经济适用的相关税收政策

- 1.平台企业内部凭证税收政策的适用

- 2.灵活用工人员从平台获得收入的性质界定

- 3.平台企业委托代征税款的政策分析

- 4.开放平台汇总代开增值税发票权限的政策分析

- (四)构建平台经济税收征管新模式

- 1.设计涉税数据采集与处理标准化流程

- 2.提升税收征管体系数字化管理能力

- 3.利用区块链技术实现纳税遵从

- (一)建立健全平台经济适用的税收法律法规

-

七 平台经济税收治理的底层逻辑与治理方案

- (一)平台经济税收治理的底层逻辑

- 1.实践主动

- 2.技术驱动

- 3.合作推动

- (二)平台经济税收治理方案

- 1.辨识平台业务真实性,防范虚开发票行为

- 2.打击滥用地方性税收优惠避税行为

- 3.创新平台经济税收征管方式

- 4.构建数据共享机制与大数据治税模式

- 5.构建“信用+风险”动态税收管理体系

- 6.统一税收管辖权,解决税收与税源背离问题

- 7.构建协同共治的税收治理新格局

- 8.深度参与国际税收规则重构

- (一)平台经济税收治理的底层逻辑

章节图片/图表

相关文献

查看更多>>>